출범 5년 만에 '메기에서 고래'로 등극

[소비라이프/홍보현 기자] 금융소비자연맹은 금융소비자에게 은행 선택 시 유익한 정보를 제공하고자 인터넷전문은행 2개 사를 포함한 국내 18개 은행의 공시자료를 종합 분석해 ‘2021년 좋은 은행’ 순위를 공개 발표했다.

금융소비자연맹(이하 금소연)은 금융감독원과 은행의 공시자료를 평가항목별로 수집해 평균 결과를 산출해 80점을 부여하고, 이를 기준으로 각 은행의 표준화 점수를 부여했다. 또 평가항목별 가중치를 차등 적용해 합산점수를 기준으로 순위를 산출했다.

금소연은 이번 평가를 위해 금융〮경영〮소비자학 분야의 교수와 전문가들로 구성된 ‘좋은 은행 평가위원회’를 조직해 기준을 수립하고 평가를 실시했다. 평가 자료는 은행 경영공시자료이며 객관적인 계량 정보이고, 평가자의 주관이 개입될 소지가 있는 비정형적〮비계량 정보는 배제했다고 전했다.

평가 부문별 가중치는 금융소비자 개인의 성향에 따라 다소 차이가 있을 수 있으나, 평가위원회 위원의 자문 및 금융소비자 FGI 결과를 통하여 소비자 입장을 고려한 평가항목 및 가중치를 결정했다.

소비자 인지〮신뢰도 조사 결과는 금융소비자연맹이 매년 수행하고 있는 설문조사로, 2020년 9월 21일부터 11월 20일까지 5,540명의 금융소비자를 대상으로 한 것이다.

종합순위 1위, 카카오뱅크

이번 금융소비자가 뽑은 ‘2021년 좋은 은행’ 평가에는 안정성에서 가장 높은 점수를 받은 카카오뱅크가 1위를 차지했다. 카카오뱅크의 전년도 순위를 살펴보면 안정성 3위, 소비자성 15위, 수익성 17위였지만 올해는 안정성 1위, 소비자성 6위, 수익성 13위를 기록했다. BIS자기자본비율 20.03%로 18개 은행 중 두 번째로 높은 비율을, 유동성비율은 269.06%로 가장 높은 비율을 기록했다. 또한 총자산이익율과 순이자마진율이 전년도 0.07%, 1.41%에서 각각 0.4%, 0.23% 상승하여 0.47%, 1.64%로 나타났다.

전년도 1위였던 KB국민은행은 소비자성과 수익성에서 1위에 올랐지만 안정성 8위, 건전성 9위로 종합 순위에서 2위를 차지했다. 한국씨티은행은 안정성 2위, 건전성 2위를 기록했지만 소비자성 17위, 수익성 10위로 전년도에 이어 종합 3위에 올랐다.

부산은행은 안정성 4위, 소비자성 11위, 건전성 8위, 수익성 2위로 종합 4위를, 신한은행은 안정성 6위, 소비자성 2위, 건전성 12위, 수익성 4위로 종합 5위를 차지했다.

전년도 종합평가 2위를 기록했던 NH농협은행은 안정성 7위, 소비자성 3위, 건전성 5위, 수익성 5위로 모든 평가 부분에서 무난한 점수를 얻었지만 종합 6위로 하락했다.

전년도 18위였던 케이뱅크는 수익성 부분은 18위였지만 안정성 3위, 건전성 6위로 종합 8위를 기록했다. 작년 5위였던 IBK기업은행은 올해 소비자성과 수익성에서 9위를 차지했지만 안정성 15위, 건전성 14위로 종합 14위에 머물렀다. 전년도 6위였던 하나은행의 수익성은 3위였지만 안정성에서 18위를 기록하며 순위가 하락해 종합 15위에 그쳤다.

제주은행의 경우 소비자성과 건전성에서 가장 낮은 순위를 기록해 종합순위에서도 최하위를 면치 못했다.

안정성 평가 1위 카카오뱅크

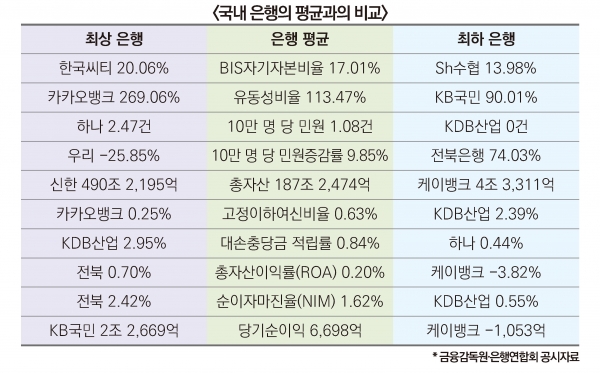

이번 평가에서 안정성 척도인 BIS자기자본비율은 평균 17.01%로 전년 대비 1.88% 상승했고, 고객의 예금 인출 요구에 대응하는 지급 능력을 알 수 있는 유동성비율은 은행 평균 113.37%로 전년 대비 52.11% 하락했다.

안정성 평가에서는 인터넷전문은행인 카카오뱅크가 1위를 차지했다. 카카오뱅크의 BIS자기자본비율은 20.03%, 유동성비율은 269.06%로, 18개 은행 중 가장 높은 수치를 보였다. 특히 카카오뱅크의 전년도 BIS자기자본비율은 13.48%로 하위권에 있었지만 20.03%로 상승하여 자기자본비율에서 두 번째로 높은 수치를 기록했다.

작년 안정성 1위였던 한국씨티은행은 BIS자기자본비율 20.06%, 유동성비율 135.17%로 올해는 2위에 머물렀다.

케이뱅크는 작년 안정성 15위에서 3위로 순위가 크게 상승했으며 BIS자기자본비율 17.90%, 유동성비율 164.26%로 나타났다. 특히 전년도에 BIS자기자본비율이 10.88%로 가장 낮았지만 이번 연도에 대폭 상승한 점이 눈에 띈다.

부산은행은 BIS자기자본비율 18.53%, 유동성비율 102.02%로 전년도에 이어 안정성 4위를 기록했다.

BNK경남은행은 BIS자기자본비율 17.86%, 유동성비율 105.22%로 전년 6위에서 5위로 상승했다. 신한은행은 BIS자기자본비율 18.47%, 유동성비율 90.01%로 안정성 6위에 올랐다. SC제일은행은 유동성비율이 104.91%였지만 BIS자기자본비율이 15.41%로 안정성 16위를 기록했다.

하위권은 전북은행, Sh수협은행, 하나은행으로 나타났다. 전북은행은 BIS자기자본비율 14.51%, 유동성비율 102.40%로 16위를, Sh수협은행은 유동성비율 103.83%, BIS자기자본비율 13.98%로 안정성 17위를 기록했다.

전년도 안정성 5위였던 하나은행은 안정성 18위로 순위가 급격히 떨어졌다. BIS자기자본비율 14.73%, 유동성비율 91.27%로 두 평가 부분에서 하위권으로 나타났기 때문이다.

소비자성 부문 1위 KB국민

소비자성은 민원발생연수, 민원 증감률, 소비자 인지〮신뢰도 조사 등을 종합해 계량화한 지표로서 은행은 금융소비자 지향적 경영에 대한 평가를 의미한다.

이번 평가에서 금융소비자 민원건수는 평균 1.08건으로, 전년 대비 평균 0.02건 증가했다. 민원 증감률이 분기별 평균은 전년 대비 9.68% 감소한 9.85%로 나타났다. 18개 은행사의 총자산 규모의 평균은 187조 원으로 전년 대비 약 17조 원 증가했다.

전년도에 이어 소비자성 1위를 차지한 KB국민은행은 10만 명 당 민원건수1.61개, 민원 증감률 -2.89%, 총자산 규모 478조 원이었으며, 2020년에 금융소비자연맹 믿음직한 금융사 소비자 설문 결과 31.7%의 득표율을 얻어 1위를 차지했다.

NH농협은행은 10만 명 당 민원건수 1.28개, 민원 증감률 -0.14%, 믿음직한 금융사 소비자 설문 득표율 13.8%, 총자산 376조 원으로 전년도에 이어 소비자성 3위를 기록했다.

KDB산업은행은 금융사 소비자 설문에서 1.3%를 득표했으나, 2019년도 10만 명 당 민원건수 0개, 민원 증감률 0%로 4위를 기록했다.

소비자성 5위를 차지한 우리은행은 10만 명 당 민원건수 2.03개, 민원 증감률 -25.85%, 믿음직한 금융사 득표율 8.3%, 총자산 420조 원을 기록했다.

카카오뱅크는 전년 소비자성 15위에서 올해 6위로 크게 순위가 상승했다. 10만 명 당 민원건수 0.43, 민원 증감률 9.60%, 믿음직한 금융사 득표율 6.8%, 총자산 26조 원의 수치를 보였다.

IBK기업은행은 총자산 381조 원으로 높은 수치를 보였지만 10만 명 당 민원건수 1.24개, 민원 증감률 16.10%로 소비자성 9위를 기록했다. 하나은행은 총자산 446조 원이며 민원건수 2.47개로 12위에 머물렀다.

하위권은 전북은행, 한국씨티은행, 제주은행이다. 제주은행의 10만 명 당 민원건수는 1.55개, 민원 증감률 42.66%, 믿음직한 금융사 득표율 0.2%, 총자산 6조 원이었다.

이번 평가에서 민원건수가 가장 많은 은행은 하나은행(2.47개)이었으며, KDB산업은행(0개)을 제외하면 부산은행(0.42개)이 가장 적었다.

2020년도 4분기의 민원 증감률 평균은 우리은행(-25.86%)이 가장 낮았고, 전북은행(74.04%)이 가장 높았다.

믿음직한 금융사 소비자 조사 결과 KB국민은행이 31.7%의 압도적인 득표율을 보였으며 제주은행이 0.2%의 가장 낮은 득표율을 보였다. 총자산 규모는 신한은행이 490조 2,195억 원을 보유해 가장 많았으며, 케이뱅크가 4조 3,311억 원을 보유해 가장 적은 것으로 나타났다.

건전성 부문 1위 SC제일은행

건전성 항목은 고정이하여신비율과 대손충당금적립비율로 구성됐다. 올해는 고정이하여신비율이 0.63%로 전년보다 0.13% 감소했고 대손충당금적립비율은 0.83%로 전년 대비 0.04% 감소했다.

고정이하여신비율이 가장 낮은 은행은 카카오뱅크(0.25%)였으며 가장 높은 은행은 KDB산업은행(2.39%)이었다. 대손충당금적립비율이 가장 높은 은행은 KDB산업은행(2.95%)이었으며, 가장 낮은 은행은 하나은행(0.44%)이었다.

수익성 부분 1위 KB국민은행

총자산이익률(ROA)은 평균 0.2%로 전년 대비 0.08% 감소했으며, 평균 순이자마진율(NIM, 3%)은 1.62%로 전년 대비 0.12%p 감소했고, 18개 은행사의 당기순이익 평균은 6,698억 원으로 조사됐다.

총자산이익률(ROA)이 가장 높은 은행은 전북은행(0.70%)이며, 가장 낮은 은행은 케이뱅크(-3.82)로 유일하게 마이너스 수치를 보였다. 순이자마진율(NIM)이 가장 높은 은행은 전북은행(2.42%)이었으며, 가장 낮은 은행은 KDB산업은행(0.55%)이었다. 당기순이익이 가장 높은 은행은 KB국민은행으로 약 2조 원의 당기순이익을 보였다. 반면 케이뱅크는 당기순이익이 약 1,053억 원으로 유일한 당기순손실을 보였다.

이번 평가는 이전과 다르게 카카오뱅크가 KB국민은행을 밀어냈다는 점에서 눈여겨볼 만하다. 카카오뱅크는 출범과 함께 각종 기록을 양산하며 금융권에 지각변동을 일으키고 있다. 지난 7월 말 출발한 카카오뱅크는 영업 개시 한 달 만에 가입계좌 수 300만 좌, 여〮수신액은 각각 1조 원을 돌파하는 등 진기록을 세우며 은행권에 신선한 충격을 안겨줬다.

카카오뱅크는 국민 메신저라 불리는 ‘카카오톡’의 인기를 업고 기존 은행의 모바일 서비스와는 차별화를 꾀하며 금융소비자들을 사로잡았다. 그 결과 전례 없는 호성적을 기록하며 금융권의 판도를 바꾸는 기폭제 역할을 할 정도에 이르렀다. 또한 별도의 회원가입이 필요 없다는 것도 카카오뱅크의 장점이다. 카카오뱅크가 기존 모바일뱅킹 앱보다 선풍적인 인기를 끈 요인은 이 같은 뛰어난 접근성으로 풀이된다.

금소연이 발표한 이번 ‘좋은 은행 순위’는 은행의 공시자료인 개별정보를 안정성, 소비자성, 건전성, 수익성으로 구분 평가하여 생성한 정보로 금융소비자의 은행 선택 시 유용한 정보로 활용할 수 있도록 했다.

금소연 측은 “이 자료가 소비자들이 은행을 선택할 때 기준이 될 만한 자료로 사용되길 바란다”라고 전했다.