[소비라이프/전지원 기자] 금융소비자연맹은 소비자에게 합리적인 보험 선택을 위한 개별 보험사 정보를 제공하기 위해 2020년 12월 말 24개 생명보험회사의 경영공시자료를 비교·분석하여 ‘2021년 좋은 생명보험회사’ 순위를 공개했다.

금융소비자연맹(이하 금소연)은 좋은 생명보험사 평가를 위해 금융·경영·소비자학 분야의 교수와 전문가들로 구성된 ‘좋은 생명보험사 평가위원회’를 조직하여 보험소비자가 보험사 선택 시 고려해야 할 중요한 사항을 안정성, 소비자성, 건전성, 수익성 등 4대 평가 부문으로 나누고 이 4대 부문별로 가중치를 달리 주었다. 평가의 객관성을 위해 금융감독원과 생명보험사 경영공시자료의 계량 정보로 평가했다고 전했다.

금소연은 좋은 생명보험사 평가를 위해 금융감독원과 생명보험사의 공시자료를 평가항목별로 수집해 평균 결과를 산출하여 80점을 부여하고 이를 기준으로 각 생명보험사의 표준화 점수를 부여했다. 순위 산출을 위해 평가항목별 가중치를 차등 적용해 합산점수를 계산했다.

소비자성의 인지·신뢰도는 금융소비자연맹이 매년 수행하고 있는 설문조사의 결과로 2020년 9월 21부터 11월 20일까지 5,540명의 금융소비자를 대상으로 한 것이다.

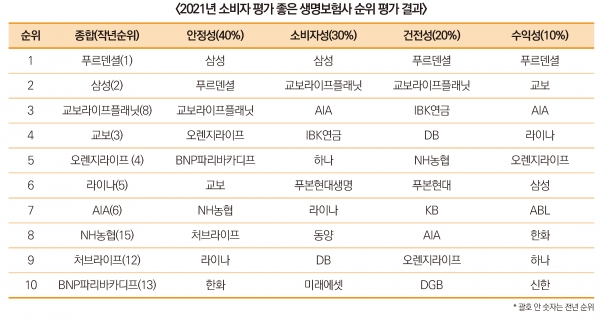

좋은 생명보험사 평가는 생명보험사의 안정성 40%, 소비자성 30%, 건전성 20%, 수익성 10%의 가중치를 둬 순위를 산정해 평가한 결과, 푸르덴셜생명이 전년도에 이어 1위를 유지하였고 삼성생명, 교보라이프플래닛, 교보생명, 오렌지라이프가 차례대로 5위까지 기록했다.

종합순위 1위, 푸르덴셜생명

외국사인 푸르덴셜생명이 전년에 이어 12년째 부동의 1위를 차지하고 있다. 푸르덴셜생명은 소비자성에서 14위를 기록했지만 건전성과 수익성에서 1위, 안정성에서 2위를 차지했다. 특히 푸르덴셜생명은 전년 대비 개선된 수익성을 보이면서 더 탄탄한 보험사로 입지를 굳혔다.

삼성생명은 전년에 이어 2위를 기록했으며 안정성과 소비자성에서 1위를 기록한 반면 건전성에서 13위, 수익성에서 6위를 기록했다. 소비자성과 건전성 2위, 안정성 3위, 수익성 22위를 기록한 교보라이프플래닛은 전년 8위에서 3위로 크게 순위가 상승했다. 종합순위 4위인 교보생명은 수익성에서 2위를 기록했으며, 종합순위 5위인 오렌지라이프는 안정성에서 4위를 기록했다.

NH농협생명은 전년 15위에서 8위로, 처브라이프는 전년 12위에서 9위로, BNP파리바카디프생명은 전년 13위에서 10위로 순위가 상승했다. 반면, 동양생명은 전년 9위에서 15위, ABL은 전년 7위에서 18위로 순위가 하락했다.

반면, 흥국생명, KDB생명, DGB생명은 최하위권에서 벗어나지 못하고 계속 머물러 있었다.

안정성 평가 1위 삼성생명

안정성 1위는 종합순위에서 2위인 삼성생명이 차지했고 푸르덴셜생명, 교보라이프플래닛, 오렌지라이프, BNP파리바카디프생명이 그 뒤를 이었다. 지급여력비율에서는 교보라이프플래닛이, 책임준비금에서는 삼성생명이 가장 높은 수치를 기록했다.

지급여력비율의 업계 평균은 전년 260.85%에서 283.88%로 23.03% 상승했다. 전년 305.31%였던 교보라이프플래닛의 지급여력비율이 661.25%로 크게 상승하여 가장 높았다. 푸르덴셜(428.94%), BNP파리바카디프생명(420.97%), 오렌지라이프(395.44%), 삼성생명(353.24%)이 그 뒤를 이었다. 지급여력비율 하위권으로는 KB생명(188.43%), 하나생명(185.13%), 흥국생명(172.14%)이 있었다.

책임준비금의 전체 보험사 평균은 27조 743억으로 전년 책임준비금 26조 1,162억보다 9,580억 증가했다. 책임준비금이 가장 높은 보험사는 삼성생명으로 187조 4,826억을 보유하고 있었다. 그 뒤로 한화생명(87조 45억), 교보생명(75조 1,960억), NH농협(59조 7,482억), 동양생명(28조 3,905억) 순으로 높은 책임준비금을 적립하고 있었다. 반면 BNP파리바카디프생명(1조 9,151억), 처브라이프(1조 2,094억), 교보라이프플래닛(3,773억)은 책임준비금의 하위권을 기록했다.

소비자성 부문 1위 삼성생명

소비자성은 인지·신뢰도가 가장 높은 삼성생명이 1위를 차지했다. 삼성생명의 10만 건당 민원건수는 32.76건, 불완전판매비율은 0.25%, 보험금부지급율은 2.57%, 인지·신뢰도 득표율은 35.2%였다. 반면, 작년 최하위 등수를 기록했던 KDB생명은 민원건수(232건), 보험금부지급율(3.08%)이 가장 높아 이번 연도에도 소비자성평가 최하위 순위를 기록했다.

24개 생명보험사의 1년간 10만 건 당 민원건수는 총 787.49개 평균은 36.6개였으며 이는 전년 대비 91.99개, 2.37% 증가한 수치이다. 불완전판매비율의 업계 평균은 0.42%, 보험금부지급율의 업계 평균은 2.73%였다. 불완전판매비율은 전년 대비 0.17%, 보험금부지급율은 전년 대비 0.18% 증가하여 생명보험사들의 소비자성이 낮아진 것을 알 수 있었다.

인터넷으로 보험을 가입하는 교보라이프프래닛의 10만 건당 민원건수는 0.7건이었으며 1분기, 2분기, 3분기에는 0건, 4분기에는 0.7건이었다. 그 뒤를 이어 하나생명이 4.94건, AIA생명이 8.97건으로 10만 건당 민원건수가 낮았다. 반면 KDB생명의 10만 명당 민원건수는 1분기 56.79건, 2분기 56.69건, 3분기 58.18건, 4분기 60.34건으로 총 232개로 집계되었으며 이는 바로 전 순위인 KB생명(56.54건)보다 4배 이상 높았다.

불완전판매비율 역시 인터넷전문 보험사인 교보라이프생명이 0%로 가장 낮았고, 이어 하나생명이 0.07%, DB생명이 0.14%, 푸본현대생명이 0.16%로 낮았다.

KDB생명(1.2%)과 DGB생명(1.24%)은 전년도에 이어 최하위권을 차지했다. 미래에셋생명의 불완전판매비율은 전년 0.27%에서 0.19%로 감소하여 개선된 반면 ABL생명은 전년 0.26%에서 0.8%로 높아졌다.

연금보험만 판매하는 IBK연금의 보험금부지급 건이 한 건도 없어 1위를 기록했으며, 라이나생명(1.02%), KB생명(1.04%)이 낮은 보험금부지급율을 보였다.

반면, DGB생명(2.91%), KDB생명(3.08%), BNP파리바카디프생명(22.53%)은 높은 부지급율을 보여 하위권을 유지했다. 특히, BNP파리바카디프생명의 보험금부지급율은 전년 18.08%에서 22.53%로 상승하여 전년과 같이 최하위권을 기록했다.

2020년에 금융소비자연맹에서 실시한 ‘믿음직한 금융사’ 소비자 설문 결과 대형사인 삼성생명의 인지·신뢰도가 35.2%로 전년에 이어 1위를 기록하였으며, DB생명(11.2%), 교보생명(9.7%), 한화생명(6.3%) 순으로 높은 인지·신뢰도를 보였다. 반면, 푸본현대생명(0.3%), BNP파리바카프생명(0.1%)이 낮은 인지·신뢰도를 보였다.

건전성 부문 1위 푸르덴셜생명

건전성은 자산 중 유동성 비율과 가중부실자산을 자산건전성분류대상자산으로 나눈 비율인 가중부실자산비율로 평가했다. 건전성 1순위는 유동성비율 575.43%, 가중부실자산비율 0.01%인 푸르덴셜생명이 차지했다. 그 뒤를 이어 교보라이프플래닛, IBK연금보험, DB생명, NH농협생명이 높은 건전성을 보였다.

유동성비율의 업계 평균은 280.29%이며 이는 전년 대비 12.09% 증가한 수치이다. IBK연금보혐이 전년 516.74%에서 641.73%로 증가하고 푸르덴셜생명 역시 전년 429.36%에서 575.43%로 증가했지만 전년에 이어 1, 2위를 기록했다. 푸본현대생명(466.85%), 교보라이프플래닛(417.47%), KDB생명(349.86%)이 뒤를 이어 높은 유동성비율을 보였다. 유동성 순위 하위권은 라이나생명(168.25%), 흥국생명(132.38%), BNP파리바카디프생명(104.17%)이였다.

가중부실자산비율의 업계 평균은 0.11 %로 전년 대비 0.02% 증가했다. 교보라이프플래닛과BNP파리바카디프생명의 가중부실자산비율은 0%였고, 라이나생명과 푸르덴셜생명은 0.01%의 가중부실자산 비율을 기록했다.

전년 가중부실자산 0%를 보였던 하나생명은 0.03%의 수치를 보였다. 가중부실자산비율이 가장 높은 생명보험사는 전년과 같이 미래에셋생명으로 0.32%의 수치를 기록했다.

수익성 부문 1위 푸르덴셜생명

총자산수익률(ROA)과 운용자산수익률, 당기순이익을 평가하는 수익성에서는 전년 5위였던 푸르덴셜생명이 1위를 기록했다. 푸르덴셜생명의 전년 대비 평가항목들을 살펴보면 총자산수익율은 0.7%에서 1.03%, 운용자산수익율은 3.76%에서 4.49%, 당기순이익은 1,407억에서 2,278억으로 상승하여 모든 평가항목이 개선된 것을 알 수 있었다. 이어서 교보생명이 2위, AIA생명이 3위를 차지했다.

총자산수익률(ROA)의 업계 평균은 0.53%로 전년 대비 0.19%가 증가했다. 라이나생명이 7.27%로 전년도와 같이 가장 높은 수치를 기록했으며, 푸르덴셜생명(1.03%), AIA생명(0.90%), 오렌지라이프(0.66%), 하나생명(0.65%)이 그 뒤를 이었다. 반면, BNP바리바카디프(-0.15%), KB생명(-0.24%), 교보라이프플래닛(-3.18%)이 마이너스 이익률을 보였다.

운용자산이익률은 업계 평균이 3.12%로 전년 대비 0.23%가 감소했다. 푸르덴셜생명의 운용자산이익율이 4.49%로 가장 높았고, 하나생명(3.82%), 교보생명(3.64%)이 뒤를 이었다. 반면 메트라이프생명이 1.77%로 가장 낮았다.

당기순이익(당기순손실 포함) 업계 총합은 3조 4,513억으로 전년 대비 3,373억 증가했다. 업계 당기순이익(당기순손실 포함) 평균은 1,438억으로 전년 대비 141억 증가했다. 삼성생명의 당기순이익은 9,287억이며, 2, 3위는 교보생명(3,828억), 라이나생명(3,572억)이 차지했다. 적자를 기록한 회사는 3개사로, BNP파리바카디프생명(-55억), 교보라이프플래닛(-131억), KB생명(-240억)이 당기순손실을 기록했다. 전년 적자를 기록했던 ABL생명과 처브라이프는 각각 당기순이익 928억과 62억으로 흑자전환했다.

금융소비자연맹은 보험회사의 개별 결산 공시자료를 종합 분석하여 소비자에게 유익한 정보를 제공함으로써 보험사 간 상호 건전한 경쟁을 유도하여 보험소비자에게 이롭게 하고, 더불어 보험 산업의 건전한 발전에 기여하고자 ‘좋은 생명보험사 평가’를 19년째 시행 중이다.

금소연 측은 “소비자들이 생명보험을 선택할 때 모집자의 권유나 연고에 의한 선택보다는 객관적 지표를 가지고 본인 스스로 신중하게 보험사를 선택해야 한다”라고 조언했다.