- 최초 온라인 자보 ‘교보AXA’ 매각, 교보증권도 ‘계륵’, 교보라이프플래닛도 ‘적자’ 행진

- 신회장, 국내최초 금융전업그룹 꿈 못 이뤄, 인수 자회사 ‘매각’ 하거나 ‘계륵’ 신세

- 우리은행 인수 등 의욕 보였으나 성과 없어, 오히려, 교보생명 경영권만 흔들려...

[소비라이프 / 특별취재팀] FI(재무적 투자자)과 싸우고 있는 교보생명 신창재 회장은 2000년 취임하면서 국내 최초의 금융전업그룹을 선언했다. 모두 박수치며 환영했다. 온라인손보, 증권사, 온라인생보사 등을 인수하거나 신설했다. 하지만, 교보AXA는 모회사와 시너지 효과가 부족하다며 ‘매각’하고, 교보증권과 라이프플래닛은 제 몫을 다하지 못해 ‘계륵’ 신세에 머무르고 있다. 현재 상황으로 보면 교보생명(회장 신창재)의 꿈이 ‘물거품’ 되는 것 같다.

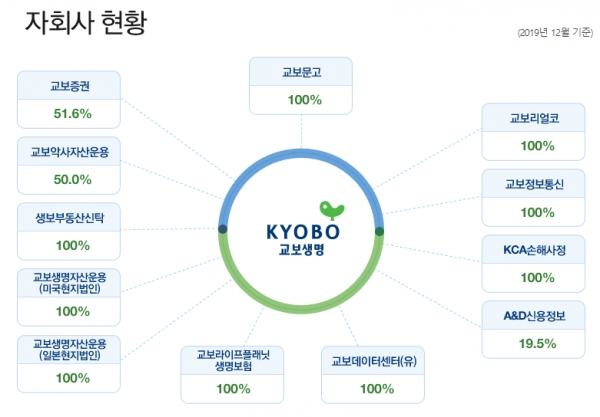

2020년 현재 교보생명의 금융자회사는 교보증권(자본금 1,800억원, 지분 51.6%), 교보라이프플래닛( 자본금 1,440억, 지분 100%) 외 교보악사자산운용(300억, 50%), 교보생명자산운용(미국현지법인 페이퍼컴퍼니, 자본금 US 1$, 100%), 생보부동산신탁(자본금 100억, 100%), A&D신용정보(자본금 50억, 19.5%), KCA손해사정(자본금20억, 100%), 교보생명자산운용(일본현지법인 자본금1억엔, 100%) 등 총 8개 회사가 있다. 모두 교보생명이 필요로 하는 금융자회사들이지만 교보생명과 커다란 시너지 효과를 내는 자회사는 눈에 띄지 않는다.

2001년 교보생명은 국내 최초의 온라인 자동차보험회사인 교보자동차보험을 출범시켰다. 출범초에는 최초의 다이렉트 자동차보험사로서 업계와 시장을 선도하는 듯했다. 그러나, 삼성화재 등 다른 손보사들도 온라인 차보험 영업을 본격적으로 전개하면서 괄목할만한 실적을 기록하지 못했다. 생명보험 영업을 하는 교보생명과의 시너지 효과는 거의 없었다.

2007년3월 교보생명은 교보자동차보험을 지분 74.74% 전량을 AXA에게 갑자기 매각했다. 전문가들은 금융전업사를 추구한다면서, 왜 교보자보를 서둘러 처분했는가에 대해 많이 궁금해 했다. 교보생명의 경영상태가 좋지 않다는 것의 반증이라는 해석부터 온라인 시장에 대한 장기적 비전이 없다는 분석까지 다양한 해석을 내놓았었다.

교보측은 “당초 예상했던 시너지 효과가 기대보다 떨어지고 장기적인 관점에서 생명보험업과 자동차보험업간의 시너지 창출효과가 예상보다 크지 않고, 생명보험에 집중하기 위한 전략적 판단에 따라 매각하는 것”이라고 변명했다. 그러나, 업계 전문가들은 “결국 이번 매각에는 지급여력비율을 높이기 위한 본사 자본확충과 장기적으로는 온라인사업에 대한 불투명한 전망이 동시에 작용한 것으로 보여진다”고 분석했다. 결국 종합금융사를 지향했던 교보는 자보시장 진출에 실패하고 철수하고 말았다.

1949년 설립된 우리나라 최초의 증권사인 대한증권을 1994년 교보생명이 주식 4백8만주(51%)을 인수해 교보증권(사장 김해준, 박봉권)으로 바꿨다. 대한증권 매각 입찰에서 최고가로 낙찰받았다. 취득원가는 2,481억원, 인수후 3년간 적자 870여억원, 증자 1,300억원, 공모증자 300억원 등 수천억원을 투자했다. 그러나 성과는 중하위 증권사에 머무르고 있다.

이에 비하여, 2000년 인터넷 증권사인 미래에셋증권이 설립됐다. 미래에셋증권은 2004년 영업수익이 2,000억원, 2019년 영업이익은 7,272억원으로 전년보다 41.95% 증가했다. 2016년 12월 미래에셋대우로 합병하여 2019년 12월 자기자본을 9조원을 돌파했고, 영업이익은 1715억 원, 세전순이익 1917억 원, 3분기 누적 지배주주 순이익은 5,223억원으로 지난 FY 2017에 기록한 연간 사상 최고치 실적을 뛰어넘었다.

미래에셋이 키운 미래에셋증권과 비교하면 엄청난 차이가 발생한다. 교보증권은 연간 300억원정도 순익을 남겼지만 교보생명과 사업상 연계가 거의 없고 성장도 부진하다. 2004년도에 영업수익이 2,400억원대로 미래에셋과 엇비슷했었으나 현재는 미래와의 격차가 3배 이상 나고 미래에셋은 1위 증권사로 도약했으나, 교보증권은 중하위권을 벗어나지 못하고 있다.

교보증권은 시장에서 지속적으로 매각설에 시달렸다. 2018년 3월 "최대주주가 지분매각을 검토 중"이라고 증권시장에 공시했다. 그러다가 2019년 1월 "최대주주인 교보생명보험이 통상적 수준의 검토 결과 당사 지분 매각안을 검토 대상에서 제외하기로 했다“고 재공시했다. 시장에서는 교보증권 인수가가 애초 높았고 인수 후 증자로 쏱아 부은 자금이 많아 매각 호가가 높아 매각이 성사되지 못했다는 후문이다.

아무튼 금융계열사간 시너지 효과를 노리고 인수한 교보증권이 제 역할을 다하지 못하고 앞으로도 비젼이 보이지 않는다. 당장 교보생명의 경영권을 지키는 데 우선 자금이 필요하기 때문에 ‘교보증권 매각’ 카드는 계속 유효할 것으로 보인다.

교보생명의 또 하나의 ‘계륵’은 인터넷생명보험사인 교보라이프플래닛(사장 이학상)이다. 교보라이프플래닛은 출범 후 7년 연속 적자를 이어가 자본 규모가 대폭 쪼그라들었다. 교보라이프플래닛은 2013년 12월 출범 후 ▲2014년 –167억원 ▲2015년 –212억원 ▲2016년 –175억원 ▲2017년 –187억원 ▲ 2018년 –168억원 ▲ 2019년 9월현재 –103.47억원의 손실로 7년 연속 장기적인 손실을 기록하고 있다.

그 결과, 교보라이프플래닛은 2018년말 책임준비금 17조498억으로 업계 최소금액, 소비자인지,신뢰도는 0.40%, 보험금부지급율 2.05%, ROA는 –10.85%로 업계 최하위를 기록했다. 자본규모는 2017년 말 280억원에서 2018년 9월 말 161억원으로 42.5% 대폭 쪼그라들었다. 교보생명은 2019년초 교보라이프플래닛에 대해 350억원 규모의 유상증자를 단행하는 등 출범 후 총 1440억원을 쏟아 부었다. 증자 후 2019.9월에는 416.16억원으로 늘었다.

2013년 말 출범하면서 교보생명과 일본 라이프넷이 공동 출자했다. 하지만 라이프넷은 지난해 3월 보유지분 전량을 교보생명에 매각하며 발을 뺐다. 모회사인 교보생명도 자본압박이 심한 상황이어서 자회사 자금 지원을 이어가기가 여의치 않다. 일각에서는 모회사로의 흡수합병 가능성을 제기하고 있다. 2015년 현대해상이 하이카다이렉트를 흡수합병한 것과 같은 예다.

이런 교보생명이 우리은행을 인수하겠다고 여러 번 나섯으나, 결국에는 자금부족으로 현실화 되지 못하고 ‘희망’ 사항으로 끝나고 말았다. 야심을 갖고 설립한 최초의 인터넷자동차보험회사는 교보AXA는 되팔았고, 우리나라 최초의 교보증권과 최초의 인터넷생명보험사인 교보라이프플래닛은 ‘계륵’ 신세이다.

신 회장은 취임 15주년인 2015년 자산 100조, 순이익 1조 원을 내걸었었다. 둘 다 2015년에 목표는 미달하였고, 2018.12월 3년이 지난후 자산 101조로 목표를 겨우 넘겼다. 당기순이익은 5년이 더 지난 취임 20주년인 현재 시점 (2019년 9월말 기준)에도 5년전 목표의 60% 수준인 6,072억 원에 불과해 한참 미달한 실적이다.

200년초 교보생명은 종합금융그룹을 외치고 힘차게 출발했지만 금융자회사들이 모회사를 도와주기는 커녕 ‘짐’이 되는 상황이 되어 버렸다. 최근에는 교보생명 신 회장은 FI와 경영권을 놓고 분쟁 중이다. 발등에 떨어진 ‘불’을 끄는 게 가장 시급한 문제이다. '내 코가 석자' 로 ‘자회사’문제는 현재로서는 눈 길을 줄 여유 조차 없을 것이다.

교보가 FI 문제를 슬기롭게 푼다 해도 종합금융그룹으로의 도약은 해결이 불가능한 요원한 ‘숙제’로 남을 것 같다.

금융소비자연맹 박나영 박사는 ”교보생명이 금융종합그룹을 꿈꾸며 키운 교보AXA는 팔아 버렸고, 교보증권, 교보라이프플래닛이 모회사에 도움을 주는 달콤한 ‘귤’이 아닌, 쓸모 없는 ‘탱자’가 되어 버렸다. 어려움에 빠진 교보생명을 도와주기는 커녕 ‘짐’이 되는 상황에 ‘금융종합그룹의 꿈’은 불가능해 보인다“고 말했다. (소비라이프 특별취재팀)