이용자 220만명 넘고 잔액 총 406억원

좋지 못한 소비 습관에 저신용자 전락 위험

[ 소비라이프 / 박재은 소비자기자 ] 신용카드를 만들 수 없어도, 신용카드처럼 '할부'거래를 할 수 있는 후불 결제 서비스가 늘어남에 따라, 10•20대 사이에서 후불 결제 서비스의 연체율이 계속해서 증가하고 있는 추세이다.

토스 후불 결제 서비스 신청 화면

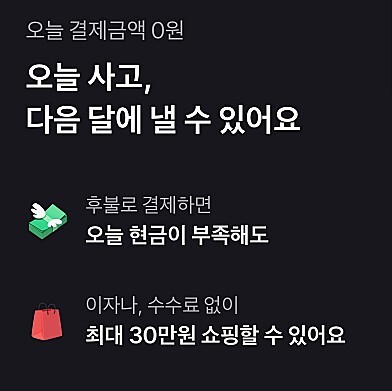

'지금 사고, 지불은 나중에 한다'라는 형식의 후불 결제 서비스는 BNPL(Buy Now Pay Later) 서비스 혹은 '디지털 외상'이라고 불리며 아직 제대로 된 경제활동을 시작하지 않아 신용카드를 만들지 못하는 학생, 취준생, 젊은이들을 대상으로 네이버 파이낸셜, 카카오페이, 토스 등 핀테크 업체들이 제공하고 있다.

만 19세라면 누구나 사용할 수 있다는 편리한 접근성과 함께 후불 결제시에 드는 수수료가 0원이며 자동으로 현금영수증이 발급되고, 신용 점수에 영향을 미치지 않는다는 이점을 가지고 있어 다수의 10,20대들이 사용하고 있다. 6개월 전과 비교했을 때 네이버파이낸셜, 카카오페이, 토스 등의 핀테크 업체에서 제공하는 BNPL서비스의 잔액은 143%나 증가한 총 약 406억원으로 추정되며, 이용자도 약 220만명을 넘어섰다. 신용카드의 발급이 쉽고, 혜택도 좋아 신용카드의 쓰임이 넓은 우리나라의 상황을 고려해도 큰 폭의 증가 수치라고 할 수 있다.

토스와 네이버 파이낸셜의 경우 BNPL 서비스로 결제할 수 있는 최대 금액은 월 30만원까지이며, 카카오페이는 후불 교통비에 한해 월 15만원으로 제한이 있다. 일반 시중은행의 신용카드사에서 쉽게 볼 수 있는 2~6개월 무이자 할부 서비스를 한달용으로 줄여서 제공하는 금융상품인셈이다. 기존 할부 서비스로부터 소외됐던 이들에게 후불 결제로 할부 서비스를 제공한다는 긍정적 취지도 있지만, 아직 자금의 여유가 없고 소비 습관이 명확히 꾸려지지 않는 10•20대들에게 과도한 소비를 부추기는 서비스라는 비판적 관점도 있다.

지금 현재 갖고 있는 돈이 없으면, 참고 손 벌리지 않는다는 것이 소비 상식이지만 BNPL 서비스에 익숙해지면 지금 일단 쓰고, 지불은 나중에 생각해도 된다는 서비스 마인드가 자칫 충동적인 행동을 하기 쉬운 젊은이들에게 '이렇게 요령껏 써도 된다'는 정당성을 부여하는 서비스로 자리잡을 수 있다.

네이버파이낸셜 BNPL 연체율은 지난해 8월 1.48%에서 12월 2.14%로 늘었고, 토스도 1.15%에서 3.48%로 올랐다. 신용카드사 연체율 1.2%에 비하면 2~3배 높은 수치이다. 누구나 접근하기 쉽다는 금융서비스로서 월 최대 금액이 15~30만원인 소액으로 제한되어 있지만, 월세나 과징금, 밥값 조차 할부로 결제하는 이들이 많아지는 지금의 경제 상황에서 할부와 연체에 대한 경각심을 알릴 필요성이 제기되고 있다.

가능한 지출 규모에 맞지 않는 과다 지출이 쌓이면 상환금액이 커지고 연체가 쌓여 신용점수가 낮아지면 저신용자로 사회생활을 출발하는 불이익을 감수할 수 밖에 없기때문이다.