우리카드 2위로 순위 상승

건전성 수익성 개선, 안정성은 낮아져

금융소비자연맹(이하 ‘금소연’, 회장 조연행)은 카드사의 산재되어 있는 공시정보를 일정한 기준으로 정리·체계화하여 유익한 소비자 선택정보로 제공 제공하고자 ‘2022 좋은 카드사’ 순위를 발표하였다.

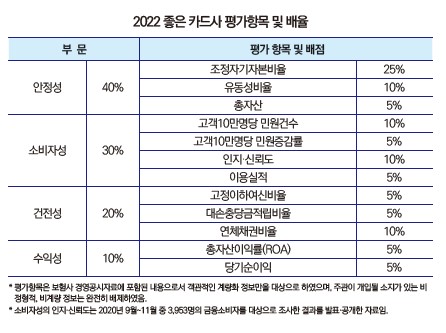

‘2022 좋은 카드사’는 소비자가 카드사 선택 시 고려해야 할 중요한 사항을 안정성(40%), 소비자성(30%), 건전성(20%), 수익성(10%) 등 4대 부문 12개 항목으로 구성하고, 각 구성항목별 가중치 부여하였으며 평가자료로는 금감원 공시자료, 여신금융협회 경영공시자료, 소비자설문이 활용되었다.

높은 점수차를 보이며 삼성카드 1위 등극

삼성카드는 안정성에서 1위, 소비자성과 수익성에서 2위를 차지하는 등 전체적으로 좋은 평가를 받아 전년에 이어 1위를 유지했으며 다른 카드사들에 비해 높은 점수를 받았다.

종합순위 2위는 전년 5위였던 우리카드가 차지했으며 건전성에서는 1위를 기록했다. 수익성에서 1위를 한 신한카드는 전년도와 같이 종합순위 3위를 기록했다. 반면, 롯데카드는 소비자성과 건전성에서 7위를 하며 전년도 6위에서 7위로 순위하락했다.

악화된 카드사 안정성

카드사 안정성 평가의 척도인 조정자기자본비율은 평균 20.29%로 전년대비 1.45%p 감소하였고, 유동성 비율은 평균 448.97%로 31.4%p 감소했으며, 총자산은 평균 21조 9315억원으로 13.3% 증가했으나 안정성은 다소 악화되었다.

삼성카드가 전년도에 이어 안정성 부문에서 1위를 차지하였고, 이어 롯데카드가 2위, 우리카드가 3위를 차지하였다. 롯데카드, 우리카드는 총자산이 전년대비 각각 21%, 35.8% 증가한 영향으로 순위가 상승하였다. 현대카드도 총자산이 전년대비 22.1% 증가하여 7위에서 5위로 순위 상승한 반면 하나카드는 유동성 비율이 46.5% 하락하여 전년 2위에서 7위로 떨어졌다.

조정자기자본비율이 가장 높은 카드사는 삼성카드로 31.26%의 조정자기자본비율을 기록했다. 하나카드(22.13%), 신한카드(18.85%), 롯데카드(17.77%)가 그 뒤를 이었고 현대카드(16.61%)가 가장 낮았다. 유동성 비율이 가장 높은 카드사는 585.25%를 기록한 삼성카드였다. 롯데카드(557.93%), 우리카드(525.10%)도 높은 유동성을 보였다. 반면 하나카드의 유동성비율은 전년도 594.31%에서 318.04%로 대폭 감소하여 이번 평가에서 가장 낮은 수치를 기록했다. 총자산은 신한카드가 38조 369억원으로 가장 많고, 이어 삼성카드가 27조 29억원, KB국민카드가 26조 5715억원 순이며 하나카드가 8조 5854억원으로 가장 낮았다.

카드사 민원건수 감소

소비자성은 고객 10만명당 민원 발생건수, 민원 증가율과 소비자인지·신뢰도 등 소비자 지향적 경영에 대한 평가이다. 금융소비자연맹이 매년 수행하고 있는 설문조사인 소비자인지·신뢰도의 카드사 순위에는 겸영 카드사의 회원사인 BC카드가 포함되어 총 8위까지 순위가 있다. 평가에 활용된 카드사의 이용실적은 신용카드, 직불형카드, 선불카드, 카드구매의 이용실적을 모두 합한 누계 값이다.

소비자성 1위인 KB국민카드는 소비자인지·신뢰도에서 가장 높은 득표율(21.96%)을 보였으며 고객10만명당 민원건수와 민원증감율은 3.83건과 0.95%, 이용실적은 30조 167억이었다. 소비자성이 가장 낮은 카드사는 롯데카드로 고객10만명당 민원건수가 6.50건으로 가장 많았다. 고객10만명당 민원증감율은 1.62%, 소비자인지·신뢰도 득표율은 3.64%, 이용실적은 18조 1318억원이었다.

2021년 1년 동안 7개 카드사 고객10만명당 민원건수는 평균 4.92건으로 전년대비 0.64건 감소했으며 고객 10만건당 민원증감율은 1.22%로 전년대비 1.54%p 감소하여 다소 개선되었다. 고객10만명당 민원건수는 우리카드가 2.99건으로 가장 적고, 롯데카드가 6.50건으로 가장 많았다.

고객10만명당 민원 증감율이 가장 낮은 카드사는 0.74%의 우리카드이며 가장 높은 카드사는 1.62%의 롯데카드였다. 소비자인지·신뢰도 조사 결과 KB국민카드 21.96%로 가장 높은 득표율을 얻었다. 그 뒤로 신한카드(21.22), 삼성카드(19.30%)가 높은 인지·신뢰도를 보인 반면 하나카드는 3.06%로 낮았다. 카드사 이용실적은 평균 108조 4161억원으로 전년대비 9.9% 증가하였으며 신한카드가 162조 6923억원으로 가장 많았고 하나카드가 54조 6491억원으로 가장 적었다.

개선된 카드사 건전성

건전성 평가에서 우리카드가 전년도에 이어 1위를 차지하였고, 하나카드가 2위를, 현대카드가 3위를 차지하였다. 건전성 평가에서 1위를 차지한 우리카드는 고정이하여신비율 0.41%, 대손충당금적립비율 1545.76%, 연체채권비율 0.65%로 모든 평가항목에서 우수한 성적을 보였다. 건전성 7위는 롯데카드로 고정이하여신비율 0.94%, 대손충당금적립비율 709.39%, 연체채권비율 0.98%로 모든 평가항목에서 낮은 성적을 보였다.

고정이하여신비율은 카드사의 총 여신 중 회수에 문제가 생긴 여신 보유수준을 나타내므로 이 비율이 높을수록 카드사가 보유하고 있는 여신의 건전성이 양호하지 않다고 판단된다. 대손충당금적립률은 문제 여신에 대한 대손충당금 적립정도를 나타내는 지표로 대손충당금이 충분히 적립되어있으면 문제여신에서 발생할 수 있는 손실을 자체적으로 해결할 수 있는 능력이 있다고 판단할 수 있다.

7개 카드사의 재무건전성의 대표적 지표인 고정이하여신비율의 카드사 평균은 전년대비 0.24%p 감소한 0.79%였다, 총 여신대비 대손충당금의 카드사 평균은 910.98%로 전년대비 173.83%p 증가했다. 1개월 이상 연체채권비율은 전년대비 0.16%p 감소한 0.88%로 건전성은 전년대비 개선되었다.

고정이하여신비율은 롯데카드가 0.94%로 가장 높은 수치를 기록했고 우리카드가 0.41%로 가장 낮은 수치를 기록했다. 대손충당금적립비율이 가장 높은 카드사는 우리카드(1545.76%)이고, 가장 낮은 카드사는 신한카드(654.72%)였다. 1개월 이상 연체채권비율이 가장 낮은 카드사는 우리카드로 0.65%의 수치를 보였고, 가장 높은 카드사는 롯데카드로 0.98%의 수치를 보였다.

7개 카드사 총자산순이익률(ROA)과 당기순이익 평균 증가

전년도에 이어 수익성 평가에서 1위를 차지한 신한카드는 총자산이익률이 1.73%로 3위이나, 당기순이익이 6277억원으로 가장 많았다. 수익성 2위인 삼성카드는 총자산이익률 1.96%, 당기순이익 4886억원을 기록했다. 하나카드는 수익성 3위로 총자산이익률 2.68%, 당기순이익 2382억의 수치를 보였다. 현대카드는 총자산이익률 0.83%, 당기순이익 1650억으로 수익성에서 7위를 하였다.

7개 카드사의 총자산순이익률(ROA)은 1.47%으로 전년대비 0.07%p 증가했으며, 당기순이익은 2932억원으로 전년대비 약 379억원 증가하여 수익성은 다소 나아졌다. 총자산순이익률(ROA)은 하나카드가 2.68%로 가장 높았고, 삼성카드(1.96%), 신한카드(1.73%)가 그 뒤를 이었다. 반면 현대카드가 0.83%로 낮았다.

금소연은 카드사의 개별적인 정보를 금융소비자 입장에서 종합 분석하고 평가하여 소비자의 카드사 선택에 유익한 정보를 생성하여 ‘2022 좋은 카드사’ 순위를 제공하였다. 이번 평가를 통해 카드사 스스로 금융소비자 권익 보호를 위한 경영, 정책 등을 시행할 수 있도록 독려할 수 있다.

전지원 연구원 v0828v@naver.com