올해도 어김없이 실손의료보험료가 올랐다. 지난해 7월 이후 가입한 4세대 실손보험 가입자를 제외하고 1~3세대 가입자의 실손보험료가 작게는 8.9%에서 많게는 16%까지 인상됐다. 지난해에 비해 두 배 이상 오른 보험료 고지서를 받아든 사람도 적지 않다. 3~5년 갱신형 상품에 가입하고, 연령별 추가 인상률이 더해진 결과다. 매년 반복되는 이 논란, 대체 뭐가 문젤까.

실손보험은 비갱신 보험과 달리 질병에 걸릴 위험률과 보험금 지급 실적 등을 반영해 보험료가 1∼5년마다 바뀐다. 보험료는 나이가 들면 들수록 증가하는데 나이가 한 살 들면 보험료는 3~5% 인상된다.

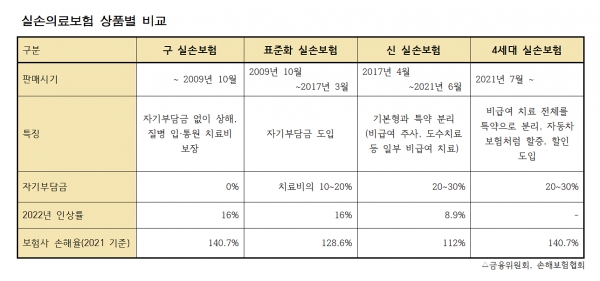

기본적인 인상률은 그렇다해도 보험료가 배 이상 뛴 데에는 이유가 있다. 바로 누적된 손해율이다. 지난해 3분기 기준 1세대와 2세대 실손보험의 위험손해율(손해율)은 1세대 140.7% 2세대 128.6% 3세대 112%를 기록했다.

손해율이 140이라는 말은 가입자에게 100원을 받아 보험금으로 140원을 내줬다는 말이다. 보험업계가 추산한 2021년 실손보험 적자규모는 약 3조5000억원 정도다.

실손보험은 지난 2016년부터 5년 연속 적자를 기록하고 있다. 지난해에도 3조 이상 적자를 본 보험업계는 보험료를 20% 이상 인상해야 한다고 주장했다.

하지만 제2의 건강보험이라 불리는 만큼 실손보험이 국민 생활과 밀접한 관련이 있다는 금융위원회의 중재로 인상률은 다소 조정됐다. 하지만 가입자 입장에서 부담스럽긴 마찬가지다.

매년 보험료를 올려도 적자가 불어나는 이유는 뭘까. 일부 가입자의 의료 쇼핑과 병원의 과잉진료가 원인이라는 분석이 주를 이룬다.

지난해 실손보험 가입자의 62.4%인 2181만 명은 보험금을 한 푼도 청구하지 않았으나 전체 가입자의 2.2%인 76만 명은 각 1000만 원이 넘는 보험금을 타갔다. 특히 1, 2세대 가입자의 경우 자기부담금 없이 혜택을 누릴 수 있어 적자 폭을 키운다는 설명이다.

여기에 문재인 정부 들어 의료서비스 강화 기조가 이어지면서 그간 비급여였던 항목이 급여로 바뀌고 소득이 줄자 병원이 비급여 항목의 가격을 대폭 올린 것도 적자를 키우는 데 일조했다.

하지만 여전히 의문은 남는다. 보험업계는 그간 이 사실을 몰랐을까. 전문가들 사이에선 매년 커지는 적자를 앞세워 보험료를 인상하는 것 외에 보험사가 어떤 노력을 했는지 스스로 물어야 할 때라는 지적이 나온다.

배홍 금융소비자연맹 보험국장은 “실손보험료 인상의 주요 원인 손해율 상승의 근본적인 원인이 되는 것은 과다한 사업비 사용, 과잉진료 등 보험금 누수”라며 “보험사들이 이 같은 문제는 해결하지 않은 채 불투명한 ‘손해율’만을 근거로 손쉽게 보험료를 인상하는 것은 손해를 소비자에게 전가시키고 있는 것”이라고 꼬집었다.

나아가 “손해율의 근거를 아는 건 오직 보험사 뿐”이라며 “손해율의 이유를 명확하게 제시해야 소비자의 불신을 극복할 수 있다”고 조언했다.

한편 매년 실손보험 적자가 불어나자 보험사들이 자구책으로 내놓은 게 지난해 7월부터 판매하기 시작한 4세대 실손보험이다.

4세대 실손보험은 간단히 말해 ‘받은 만큼 내는’ 보험이다. 병원을 자주, 많이 이용할수록 더 많은 보험료를 낸다. 대신 치료를 적게 받으면 보험료도 줄어든다.

4세대 실손보험의 보험료는 1세대보다 70.6%, 2세대보다 50.6%, 3세대보다는 10.1%만큼 낮다. 하지만 가입자는 많지 않다. 납부해야 하는 금액은 줄지만 병원에서 치료를 받게 될 경우 환자가 직접 부담해야 하는 자기부담금이 증가해 보험으로써의 매력이 현저히 떨어지기 때문이다.

3세대의 경우 자기부담금이 급여 항목은 10% 또는 20%, 비급여 항목은 기본 20%(특약 30%)였으나 4세대는 급여 20%, 비급여 30%로 10% 가량 개인의 부담금이 커졌다.

또한 3세대에서는 급여, 비급여 항목을 모두 보장했으나 4세대는 비급여를 ‘특약’으로 분리, 가입자가 따로 특약에 들어야만 비급여 항목의 보험금을 받는다.

대표적인 비급여 항목인 도수치료나 백내장 치료도 마찬가지다. 필요하면 치료를 받아야 하는 가입자 입장에선 보장 범위와 혜택이 줄어든다는 게 부담으로 작용한다.

보험업계가 4세대 실손보험으로 전환하는 1~3세대 가입자에게 1년간 보험료의 50%를 할인하는 혜택을 제공하기로 했지만 반응이 크지 않은 이유다.

보험 전문가들도 4세대 전환에 대해 “올라간 인상률만 생각할 게 아니라 궁극적으로는 보험의 본질에 대해 생각해야 한다며”며 “나이가 들수록 진료를 받는 횟수가 늘어날 수밖에 없으므로 보장 금액과 폭을 생각하고 결정하는 게 바람직하다”고 권했다.

박지연 기자 yeon7201@gmail.com