공제 한도와 운용규제 등 차이점 고려해야해

[소비라이프/박세영 소비자기자] 금융감독원이 연금상품 가입 전 반드시 확인해야 할 ‘IRP(개인형 퇴직연금)’와 연금저축의 차이점을 공개했다. 연말을 앞두고 세제 혜택 연금상품에 대한 금융소비자들의 관심이 커지자 일상에서 알아두면 유익한 금융정보를 ‘금융꿀팁 200선’에 담았다.

IRP와 연금저축은 모두 세액공제 혜택을 누릴 수 있는 연금상품이다. 다만 가입자격, 공제 한도, 운용규제, 일부(중도) 인출 유무 등에 차이가 있으므로 이를 고려해 나에게 맞는 상품에 가입하는 것이 중요하다.

연금저축은 IRP에 비해 가입자격 제한이 느슨하다. IRP는 근로소득자만 가입할 수 있지만 연금저축은 가입자격에 제한이 없기 때문이다.

사진=금융감독원

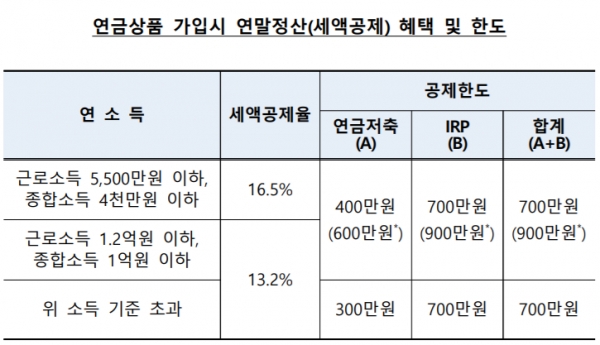

연말정산 세액공제 혜택을 최대한 받기 위해서는 연금상품의 공제 한도를 참고해 가입해야 한다. IRP는 단독으로 최대 700만원까지 세액공제를 받을 수 있는 반면 연금저축은 최대 400만원까지만 세액공제가 가능하다. IRP와 연금저축을 동시에 가입할 때에도 최대 700만원까지만 세액공제를 받을 수 있다. 즉, 연금저축에 가입한 상태에서는 최대 400만원까지만 세액공제 받을 수 있으므로 총 세액공제 한도(700만원)을 채우고 싶다면 추가로 IRP에 가입해야 한다.

은퇴 시점까지 투자 기간이 충분히 남은 사회초년생이나 공격적인 투자성향을 가진 가입자라면 IRP보다 연금저축이 유리할 수 있다. IRP는 주식형 펀드와 ETF 등과 같은 위험자산에 대해 투자 한도가 70%로 제한되는 반면, 연금저축은 위험자산 투자 한도에 제한이 없기 때문이다.

연금 납입 중 자금 인출이 필요한 경우에도 일부 인출이 가능한 연금저축이 유리하다. IRP는 법정 사유에 해당하는 경우(6개월 이상의 요양, 개인회생 및 파산, 천재지변 등)를 제외하고는 일부 인출이 금지되지만, 연금저축은 필요한 금액만큼 일부 인출할 수 있다. 다만 연금을 인출하는 경우, 세액공제를 받았던 적립금과 운용수익에 대해 기타소득세 16.5%가 부과된다는 점을 주의해야 한다.

IRP간 이전 혹은 연금저축 간 이전은 특별한 제한이 없으나, IRP와 연금저축 상품 간의 이전은 소득세법상 이전 요건을 충족해야 가능하므로 해당 요건을 확인하고 이전 신청해야 한다. 이전 가능 요건으로는 ▲가입자가 55세 이상 ▲가입일로부터 5년 경과 ▲이전하는 계좌로 전액 이체 등 3가지가 있다. 해당 요건을 충족시키면 IRP와 연금저축 상품 간의 이전이 가능하다.