금융소비자연맹(이하 ‘금소연’, 회장 조연행)이 저축은행의 산재돼 있는 공시정보를 일정한 기준으로 정리·체계화하여 유익한 소비자 선택정보를 제공하고자 ‘2021 좋은 저축은행’ 순위를 발표했다.

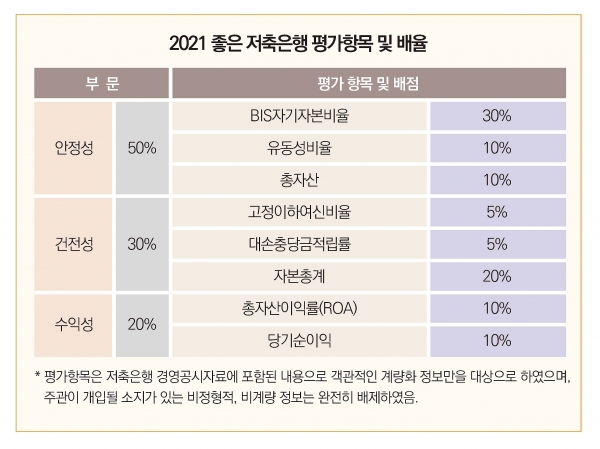

‘2021 좋은 저축은행’ 평가는 소비자가 저축은행 선택 시 고려해야 할 중요한 사항을 안정성(50%), 건전성(30%), 수익성(20%) 3대 부문별 8개 항목별로 가중치를 달리해 평가한 것이다. 평가자료로는 금감원 공시자료, 경영공시자료를 활용했다.

SBI저축은행 건전성과 수익성 최고점

전년도 종합순위 1위였던 SBI저축은행이 이번 연도에도 종합순위 1위를 차지했다. SBI저축은행은 안정성에서 30위를 기록했지만, 전년도에 이어 건전성과 수익성에서 1위를 차지했고 총자산, 자본총계, 당기순이익 부분에서도 업계 1위를 기록했다.

남양저축은행은 전년도 종합순위 3위에서 한 단계 상승해 종합순위 2위를 차지했다. 남양저축은행은 안정성에선 5위, 대손충당금적립률에선 1위를 기록했다.

모아저축은행은 안정성 13위, 건전성 6위, 수익성 5위를 차지하며 전년도 14위에서 이번 연도 3위로 높은 순위상승을 보였다. 이어 전년도 5위였던 유진저축은행이 종합순위 4위(안정성 19위, 건전성 3위, 수익성 7위)를 차지했다. 종합순위 5위는 푸른상호저축은행이었다. 안정성 8위, 건전성 15위, 수익성 15위를 기록했다.

은행계 저축은행 순위를 살펴보면, NH저축은행이 6위, 신한저축은행이 12위, 하나저축은행이 30위, KB저축은행이 40위, IBK저축은행이 46위를 차지했다.

BIS자기자본비율, 유동성비율 평균 하락

안정성 평가항목의 업계 평균을 살펴보면, BIS자기자본비율의 평균은 16.64%, 유동성비율 평균은 161.59%, 총자산 평균은 1조 1645억원이었다. 저축은행의 업계 총자산의 평균은 전년대비 1878억원 높아졌으나, 저축은행이 가지고 있는 리스크를 자기자금으로 흡수할 수 있는 능력을 평가하는 대표적인 지표인 BIS자기자본비율의 업계 평균이 전년 대비 0.49% 낮아졌고, 고객의 예금인출 요구에 대응하는 지급능력을 알 수 있는 유동성비율 평균은 전년 대비 114.55% 낮아진 것으로 저축은행의 안정성이 전반적으로 낮아졌다.

BIS자기자본비율이 가장 높은 저축은행은 스타저축은행으로 45.67%를 기록했다. 그 뒤를 이어 유안타저축은행(37.56%), 부림저축은행(34.53%), S&T저축은행(32.26%)가 높은 수치를 보였다. 반면, ES저축은행은 9.13%의 BIS자기자본비율로 가장 낮은 수치를 보였다.

유동성비율이 가장 높은 저축은행은 세람상호저축은행(351.12%)이었다. ES저축은행(330.70%), 유안타저축은행(317.92%), 스타저축은행(235.82%)이 그 뒤를 이었으며 조흥저축은행의 경우 104.94%로 가장 낮은 유동성비율 순위를 기록했다. 총자산이 가장 높은 저축은행은 11조 2252억원을 보유한 SBI저축은행이였으며 가장 낮은 저축은행은 대원상호저축은행(116억원)이었다.

안정성 1위를 기록한 스타저축은행 BIS자기자본비율은 45.67%, 유동성비율은 253.82%, 총자산은 1394억원이었다. 유안타저축은행은 BIS자기자본비율 37.56%, 유동성비율 317.92%, 총자산 4944억원으로 안정성 2위를 기록했다. S&T저축은행은 BIS자기자본비율 32.26%, 유동성비율 237.64%, 총자산 1627억원으로 안정성 3위를 기록했다. 우리저축은행은 안정성 최하위순위에 머물렀으며 BIS자기자본비율 10.35%, 유동성비율 122.88%, 총자산 2835억원의 수치를 보였다.

저축은행 전반에 건전성 향상

79개 저축은행의 고정이하여신비율 평균은 5.21%, 대손충당금적립률 평균은 135.69%, 자본총계 평균은 1143억 5800만원이었다. 전년 대비 고정이하여신비율 업계 평균이 0.35% 낮아졌으며 대손충당금적립률은 18.72%, 자본총계 업계 평균이 171억원이 높아졌다.

건전성 1위는 전년도와 같이 SBI저축은행이 차지했다. SBI저축은행의 고정이하여신비율은 2.55%, 대손충당금적립률은 137.10%, 자본총계는 1조 1596억원이었다. 한국투자저축은행은 고정이하여신비율 2.30%, 대손충당금적립률 140.91% 자본총계 4876억원으로 전년에 이어 건전성 2위를 기록했다.

유진저축은행도 전년도와 같이 건전성 3위를 차지하며 고정이하여신비율 2.97%, 대손충당금적립률 134.37%, 자본총계 3927억원의 공시자료를 보였다. 반면, 대아상호저축은행은 고정이하여신비율은 49.21%, 대손충당금적립률 55.57%, 자본총계 20억원으로 전년에 이어 건전성이 가장 낮은 저축은행으로 평가됐다.

CK저축은행은 고정이하여신비율이 0.24%로 가장 낮았다. 반면 고정이하여신비율이 10% 이상인 저축은행은 4개이며 그중 대아상호저축은행이 49.21%로 가장 높았다. 대손충당금적립률이 가장 높은 저축은행은 1232.83%인 남양저축은행이다. 그 뒤를 이은 삼정저축은행(710.70%), 동원제일저축은행(481.96%)과 많은 차이를 보였다. 반면 대손충당금적립률이 가장 낮은 저축은행은 29.72%의 조흥저축은행이었다. 자본총계의 1위와 79위는 전년도와 같은 순위를 보였다. SBI저축은행의 자본총계가 1억 1596억원으로 업계에서 가장 높은 공시자료를 보였으며 대원상호저축은행이 자본총계 10억원으로 가장 낮은 자본총계를 보였다.

저축은행 당기순이익 증가

저축은행 79개사의 총자산순이익률(ROA)의 업계 평균은 전년 대비 0.3% 하락한 1.38%이었고, 당기순이익 업계 평균은 전년 대비 14억 높아진 175억원이었다.

수익성 1위는 전년도와 같이 SBI저축은행이 차지했으며 총자산이익률(ROA) 2.56%, 당기순이익 2582억원을 보였다. OK저축은행은 총자산이익률(ROA) 2.42%, 당기순이익 1851억원으로 수익성 2위를 기록했다.

웰컴저축은행은 수익성 3위로써 총자산이익률(ROA) 2.74%, 당기순이익 955억원 수치를 보였다. 반면, 수익성 79위는 -2.25%의 총자산순이익률과 3억원의 당기순손실을 보인 대원상호저축은행이 차지했다.

총자산순이익률(ROA)이 가장 높은 저축은행은 흥국저축은행으로 2.99%의 총자산순이익률(ROA)을 보였다. 반면, 대아상호저축은행(-1.75%)과 대원상호저축은행(-2.25%)은 총자산이익률(ROA)에서 마이너스 수치를 기록했다. 당기순이익이 가장 높은 저축은행은 2582억원을 기록한 SBI저축은행이었다.

오성상호저축은행은 전년도에 당기순손실에서 올해 19억원의 당기순이익으로 흑자 전환했다. 반면, 당기순손실을 보인 저축은행은 대원상호저축은행(-3억 1700만원)과 대아상호저축은행(-3억 6500만원)이었다.

금소연은 ‘2021 좋은 저축은행’ 순위를 통해 저축은행 간 건전한 경쟁을 유도하여 금융소비자에게 유익한 정보를 제공하고자 했다.

전지원 기자 v0828v@naver.com