정부, “코로나19로 이익 볼 수 있었던 것은 정부 지원 덕분” 이라 주장

[소비라이프/황보도경 소비자기자] 주식 투자·대출 수요가 급증하면서 주요 은행이 200%에 달하는 성과급 나누기를 한 것으로 밝혀졌다. 이에 정부에선 은행권에 ‘이익공유제’를 적용해야 한다는 의견이 나오고 있다.

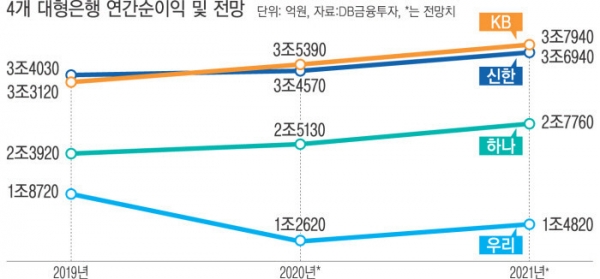

경기 한파 속에서도 5대 금융지주들은 사상 최대의 이익을 냈다. 한국투자증권에 따르면 은행의 작년 연간 순이익은 2019년보다 7% 증가한 15조 원에 이를 것으로 추산했다. 실제로 지난해 3분기까지의 누적 실적만 봐도 2019년 대비 KB금융지주 3.5%, 신한금융지주 1.9%가 증가했다. 하나금융지주와 농협금융지주의 3분기 누적 순이익도 전년 대비 각 3.2%, 4.8% 늘어났다.

코로나19 속에서도 금융업이 성장한 이유는 생활고·경영난에 따른 자금 수요와 영혼까지 끌어모아 투자한다는 ‘영끌’, 빚내서 투자한다는 '빚투‘ 등이 겹쳤기 때문으로 보인다. 이 덕에 대출이 많이 증가했으며, 은행권은 이자 이익을 꽤 많이 본 것으로 보인다.

개인 주식 투자 열풍도 금융 그룹 계열 증권사들에 각종 수수료 수익을 주며 증가세를 가속화했다. 각 금융 그룹 계열 증권사의 전년 동기대비 수수료수익 증가율은 KB증권 59.5%, 신한금융투자 43.8%, 하나금융투자 37.8%, NH투자증권 63%로, 1년 동안 40∼60%나 급증했다.

수익이 급증하자 금융권은 성과급, 임금 인상, 복지 혜택 확대 등을 시행했다. 지난 24일 신한은행, NH농협은행, 우리은행, KB국민은행 노사는 차례로 임금 및 단체 협약을 타결했다. 5대 시중은행 중 하나은행을 제외한 모두가 협약을 마무리한 셈이다.

은행마다 '보로금' 등 명칭에 차이는 있지만, 4개 은행 모두 임금 인상률을 1.8%로 합의했다. 성과급은 통상임금의 180∼200% 수준으로 전년도와 비슷하게 책정됐다. 임금 인상률이 전년도 2%보단 낮고 일부 성과급 비율도 소폭 떨어졌지만, 성과급과 별개로 격려금·위로금·복지 혜택 등을 고려하면 급여는 오히려 증가한 것으로 나타났다.

신한은행은 작년 연말 특별 위로금 150만 원을 현금 지급했으며, 국민은행도 성과급에 더해 150만 원의 격려금을 지급했다. 결과적으로 연말연시 보너스가 전년보다 증가한 것이다. 복지 혜택도 신설됐다. 농협은행은 특수근무지 수당 대상 확대 등에 합의했으며, KB국민은행 노조는 직원 건강관리 프로그램 신설, 반차 휴가 신설 등을 관철했다.

이에 여권이 코로나19에 따른 양극화 해소를 위해 추진하고 있는 '이익공유제'의 타깃으로 금융권을 지목하고 있다. 홍익표 더불어민주당 정책위 의장은 지난 19일 KBS 라디오에 출연해 “코로나19에서 이익을 보는 가장 큰 업종은 금융업이다. 따라서 은행권의 이자를 멈추거나 제한해야 한다”고 주장하며 ’금융권 이익공유제’를 언급했다.

현재 여당은 ‘서민의 금융 생활 지원에 관한 법률’을 개정하고, 3,550억 원인 서민금융 재원을 5,000억 원으로 늘리는 방안을 협의 중이다. 서민금융 기금은 정부 출연금과 저축은행·상호금융 출연금으로 구성돼 있으며, 여당은 정부와 금융권 출자액을 모두 늘려 총액을 늘리겠다고 밝혔다. 여당의 계획대로면 은행 등의 1금융권은 1,100억 원을 추가로 내야 한다.

이에 은행에선 “대출 만기 연장, 이자 상환 유예 등에 따른 부담도 만만치 않은 상황에서 또 책임을 전가한다”며 “정치적 이유로 사기업에 간섭하지 말라”고 비판했다. 실제로 은행들은 지난해 대출 원리금·이자 상환 유예 등의 정부 조치에 모두 동참했다. 지난해 이자 유예 규모는 950억 원, 이자 유예 혜택을 받는 대출 원금은 3조 8,000억 원인 것으로 추정됐다.

은행 측은 "코로나19 정부 정책에 적극 호응했으며 대출 원금 및 이자 유예 규모만 110조 원이 넘고, 여타 대출 지원까지 합하면 200조 원 이상”이라며 고충을 토로했다. 이어 "함께 이익을 나누자는 취지에 반대하는 것은 아니지만, 엄연히 주주와 고객이 있는데 부담을 압박하는 것은 시장 원리에 부합하지 않는다"고 비판했다. 은행의 돈은 결국 주주와 예금주의 돈이기 때문에 정부에서 마구잡이로 가져다 쓸 수 없다는 것이다.

그러나 정부는 ”은행권 대출 지원은 정부가 약 80%를 보증해 위험도를 줄여줬기 때문에 이익이 생겼던 것“이라고 주장했다. 실제로 소상공인이나 자영업자, 저소득층에 대한 은행권의 대출 지원에 대해 정부가 약 80%를 보증함으로써 리스크를 대폭 줄여줬고, 부담의 상당 부분을 정부가 떠안은 것은 사실이다.

이에 여론도 의견이 갈렸다. 금융권 이익공유제에 찬성하는 측은 “코로나19로 이익을 봤으니 사회적 책임도 져야 한다”, “은행은 국내 기업, 시민들한테서 돈을 받아 가면서 정작 사회 기여도는 낮다”, “IMF 때 공적자금으로 기껏 (은행을) 살려놨더니 이제 와서 모른 척” 등의 반응을 보였다.

반대 측은 “결국 예금도 시민과 기업 돈인데 강제적으로 가져가는 것은 옳지 않다”, “정치 논리에 따라 움직이다 보면 결국 은행 건전성이 훼손될 수밖에 없다”, “코로나19에도 재택근무 없이 고생했으니 격려금이 늘어난 건 당연하다”고 주장했다.