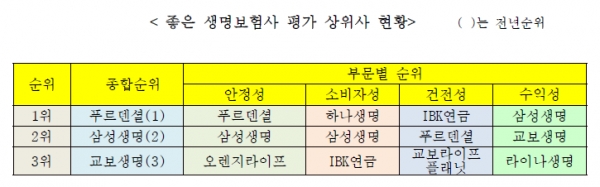

푸르덴셜맹명 1위, 삼성생명 2위 등 전년도과 동일

푸본현대 14위, 메트라이프 18위 기록, 최하위는 DGB생명

[소비라이프/이소라 기자] 금융소비자연맹이 ‘2020년 좋은 생명보험사’ 소비자 평가 결과를 발표, 푸르덴셜생명이 1위를 차지한 것으로 나타났다.

이번 평가는 작년 말 24개 생명보험회사 경영공시자료를 비교·분석한 것으로 푸르덴셜생명 1위, 삼성생명 2위, 교보생명 3위를 기록한 반면, DGB생명이 꼴찌를 차지한 것으로 나타났다.

금소연은 이 평가에 대해 "보험사의 개별 결산 공시자료를 종합·분석해 소비자에게 정보 제공은 물론 보험회사 간 상호 건전한 경쟁을 유도하려는 목적으로 18년째 시행하고 있다"며 "보험소비자가 보험사 선택 시 고려해야 할 중요 사항을 안정성(40%), 소비자성(30%), 건전성(20%), 수익성(10%) 등 4대 부문으로 나누고 부문별 가중치를 달리 하는 방식으로 진행했다"고 전했다.

발표에 따르면 푸르덴셜생명은 종합순위 1위를 차지하며 11년째 동일 순위를 유지하고 있다. 부문 평가인 안정성에서도 푸르덴셜생명이 1위를 차지했다. 전년 5위였던 교보생명은 3위로, 13위였던 라이나생명은 5위로 크게 도약했다. 2018년 9월 대만프본그룹이 인수하면서 푸본현대생명으로 사명을 변경한 현대라이프생명은 전년 24위에서 6위로 18단계나 상승했고, IBK연금보험이 9위, 신한생명이 13위를 차지했다.

전년 6위였던 AIA생명은 4단계 떨어진 10위, 10위였던 교보라이프플래닛생명은 2단계 하락한 12위를 기록했다. 동양생명은 12단계나 떨어져 16위, 미래에셋생명은 9위에서 18위로 내려오면서 하위권은 작년에 비해 큰 변화를 보였다.

부문별 평가는 안정성, 소비자성, 건전성, 수익성 4가지 부분으로 나누어 진행됐다.

지급여력비율과 책임준비금을 반영하는 안정성 순위에서도 푸르덴셜생명이 안정성 1위를 차지했고, 오렌지라이프와 교보생명이 그 뒤를 이었다. 지급여력비율 업계 평균은 260.85%로 푸르덴셜생명은 그 수치를 웃도는 424.32%를 달성하며 1위에 올랐다. 오렌지라이프는 393.91%, BNP파리바카디프생명이 365.66%로 그 뒤를 이었다. 반면 DB생명은 176.17%, 전년 최하위 순위를 기록한 DGB생명이 169.13%로 최하위등수를 기록했다.

소비자 민원과 불완전판매, 인지·신뢰도 등을 평가하는 소비자성 순위도 발표했다. 그 결과 불완전판매비율과 보험금부지급율이 상대적으로 낮은 하나생명이 1위, 삼성생명이 2위, IBK연금보험이 3위를 차지했다. 반면, 전년도 소비자성 1위였던 라이나생명은 5위로, 3위였던 한화생명은 11위로 하락했다. 또한 전년 대비 24개 생명보험사의 1년간 10만 건당 민원건수, 부지급율의 평균은 증가했으며 불완전판매율은 감소한 것으로 나타났다. 민원건수가 가장 적은 생명보험사는 하나생명(7.73건)이었고, 라이나생명(11.58건), AIA생명(12.72건), 동양생명(13.49건)이 그 뒤를 이었다.

반면, KDB생명은 전년과 같이 민원건수가 가장 많은 생명보험사로 조사되었다. 불완전판매비율은 DB생명이 0.06%, 하나생명이 0.07%, BNP파리바카디프생명이 0.08%로 낮았고, KDB생명(0.79%)과 DGB생명(0.91%)이 높은 수치로 나타났다. 보험금부지급율이 낮은 생명보험사는 KB생명(0.65%), 미래에셋생명(0.77%)이었고, BNP파리바카디프생명의 보험금부지급율은 다른 생명사들과 높은 차이를 보이는 18.08%를 기록했다.

건전성은 유동성비율과 가중부실자산비율로 평가했다. 1위는 유동성비율이 높고 가중부실자산비율이 0%인 IBK연금보험으로 전년 2위에서 1단계 올랐다. 푸르덴셜생명은 전년 4위에서 2위로, 교보라이프플래닛생명은 전년 1위에서 3위로 2단계 하락했다. 금소연은 "유동성비율과 가중부실자산비율로 평가하는 건전성 항목의 위험가중자산비율이 2017년 6월 이후 공시되지 않아 2018년부터 유동성비율과 가중부실자산을 평가한 결과를 발표하고 있다"고 덧붙이기도 했다.

유동성비율 항목은 업계 평균 268.20%로 전년 대비 17.09% 감소했다. 전년 501.53%에서 516.74%로 증가한 IBK연금보험이 1위에 올랐고, 전년 대비 46.02% 증가한 429.36%로 푸르덴셜생명이 2위를 차지했다. DB생명은 전년보다 185.86% 증가한 397.73%로 3위를 기록했다. 반면 작년 618.68%로 1위를 기록했던 푸본현대생명은 13위로 하락했다.

가중부실자산비율의 업계 평균은 0.09%로 전년 대비 0.01% 증가했다. 특히 교보라이프플래닛생명, 하나생명, BNP파리바카디프생명 모두 가중부실자산이 없어 0%를 기록했다. 작년 가중부실자산비율 0%를 기록한 IBK연금보험은 0.02%로 순위가 하락했고 미래에셋생명은 0.39%로 가장 높은 비율을 보여 최하위인 24위를 차지했다.

당기순이익과 총자산수익률(이하 ROA), 운용자산수익률을 평가하는 수익성은 삼성생명이 1위를 차지하였고, 교보생명 2위, 라이나생명이 3위를 차지했다. ROA 업계 평균은 0.34%로 전년 대비 0.18%가 증가했고, 운용자산이익률은 업계 평균이 3.35%로 전년 대비 0.05%가 감소했다. 업계의 총 당기순이익은 3조 1,140억 원으로 전년 대비 9,184억 원이 감소했다.

ROA는 라이나생명이 7.61%로 전년도에 이어 가장 높은 수치를 기록했으며, 오렌지라이프(0.81%), 푸르덴셜생명(0.70%)이 그 뒤를 이었다. 반면, ABL생명(-0.01), BNP파리바카디프생명(-0.15%), 처브라이프(-0.34%), 교보라이프플래닛생명(-5.92)이 마이너스 이익률을 나타냈다.

운용자산이익률은 메트라이프와 AIA생명이 각 4.27%로 가장 높았고, 라이나생명이 2.55%로 가장 낮았다. 삼성생명의 당기순이익은 8,338억 원으로 업계 전체 이익의 26%를 점유하고 있었고, 적자를 기록한 회사는 4개사로, ABL생명 –24억 원, BNP파리바카디프생명 –57억 원, 처브라이프 –63억 원, 교보라이프플래닛생명 –150억 원의 당기순손실을 기록하였다.

금소연은 "이 순위 결과는 소비자의 보험사 선택에 객관적인 평가 자료로서 좋은 평가를 받고 있다"며 "이번 순위 정보는 경영공시자료를 기초로 한 계량 자료 순위이며, 민원처리, 서비스 만족도 등 비계량 정보는 포함하지 않았다"고 밝혔다.