AIA생명, 5위➔2위, 안정성,수익성 향상

[소비라이프 / 전지원기자] 금융소비자연맹(이하 ‘금소연’)은 소비자에게 합리적인 보험 선택을 위한 개별보험사 정보를 제공하기 위해 2022년 12월말 23개 생명보험회사의 경영공시자료를 비교·분석하여 ‘2023년 좋은 생명보험회사’ 순위를 발표했다.

금융소비자연맹은 좋은 생명보험사 평가를 위해 금융〮경영〮 소비자학 분야의 교수와 전문가들로 이뤄진 ‘좋은 생명보험사 평가위원회’를 조직하여 보험소비자가 생명보험사 선택 때 고려해야 할 중요한 사항을 안정성(40%), 소비자성(30), 건전성(20%), 수익성(10%) 등 4대 평가부문으로 나누고 이 4대 부문 별로 가중치를 달리 주었다.

평가의 객관성을 위해 금융감독원과 생명보험사 경영공시자료의 계량정보로 평가했다.

금소연은 좋은 생명보험사 평가를 위해 금융감독원과 생명 보험사의 공시자료를 평가항목별로 수집해 평균결과를 산출하여 80점을 부여하고 이를 기준으로 각 생명보험사의 표준화점수를 줬다. 순위산출을 위해 평가항목별 가중치를 차등적용 해 합산점수를 계산했다. 소비자성의 인지·신뢰도는 금융소비자연맹이 해마다 하는 설문조사의 결과로 2022년 9월~11월 4000명의 금융소비자를 대상으로 한 것이다.

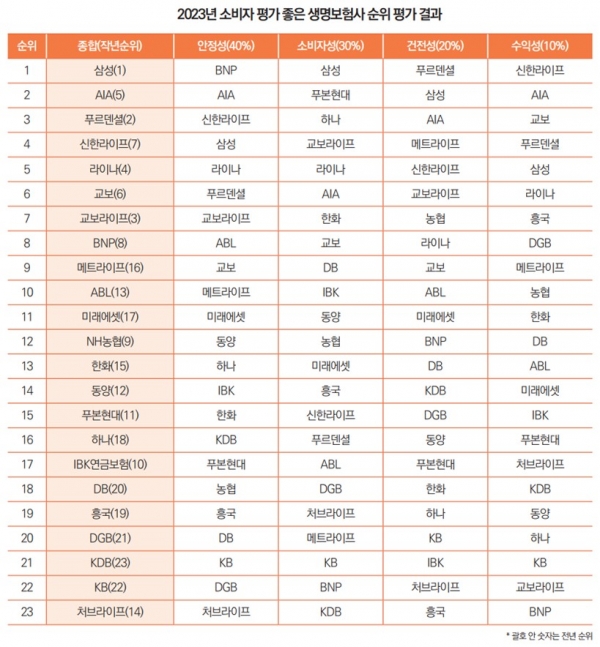

최종 평가결과 전년도에 이어 삼성생명이 1위를 했다. AIA생명, 푸르덴셜생명, 신한라이프, 라이나생명 등이 뒤를 이었다.

종합순위 1위, 삼성생명

2023년 좋은 생명사평가 결과 전년도에 이어 삼성생명이 1위를 차지했다. AIA생명, 푸르덴셜생명, 신한라이프, 라이나생명 등이 그 뒤를 이었다. 작년에 종합순위 1위를 기록한 삼성생명은 모든 평가항목에서 5위안에 들며 종합순위 1위를 기록했다. 특히 소비자성 1위를 기록했다. 책임준비금, 소비자 인지신뢰도, 당기순이익이 가장 높았다.

AIA생명은 전년도 종합순위 5위에서 2위로 크게 상승했다. 안정성과 수익성에서 2위를, 건전성에서 3위, 소비자성에서 6위를 하는 등 모든 평가항목에서 비교적 높은 순위를 기록했다.

2023년 1월 KB생명과 합병한 푸르덴셜은, 종합순위 3위를 기록했다. 합병 전인 2022년 공시에서 건전성 1위를 기록했다. 유동성비율이 가장 높고 가중부실자산비율이 가장 낮았다.

신한라이프는 수익성에서 1위를 기록하며 전년도 종합순위 7위에서 4위로 순위가 상승했다. 라이나생명은 전년도 종합순위 4위에서 5위로 한단계 하락했지만 총자산수익율은 가장 높았다. 종합순위 하위권은 KDB생명, KB생명, 처브라이프가 차지했다.

안정성 평가 1위 BNP파리바카디프

안정성의 평가지표인 지급여력비율은 보험사가 보험금을 제때 지급할 수 있는지를 나타내는 것이다. 책임준비금은 보험계약자 혹은 수익자에게 당래에 보험금, 환급금 등을 지급하기 위해 적립한 금액이다.

지급여력비율의 업계평균은 전년 243.91%에서 204.19%로 약 39.72%p 하락했다. 가장 높은 지급여력비율을 가진 생명보험사는 전년도와 같이 BNP파리바카디프였다. 499.23%의 지급여력비율을 보여 다른 생보사보다 매우 높은 지급여력비율을

보였다. 푸르덴셜생명(290.85%), 라이나생명(286.45%), 신한 라이프(267.70%), 교보라이프플래닛(260.98%)이 뒤를 이었다.

책임준비금의 전체 보험사 평균은 29조 1310억원으로 전년 평균보다 약 238억이 많아졌다. 책임준비금이 가장 높은 보험사는 전년도와 같이 삼성생명이였다. 196조 1653억원을 보유하고 있었다. 그 뒤로 한화생명(92조 2964억원), 교보생명

(81조 1598억원), NH농협(56조 1473억원), 신한라이프(53조 3683억원)순으로 높은 책임준비금을 적립하고 있었다.

안정성 1위는 전년도와 마찬가지로 BNP파리바카디프가 차지했다. AIA생명, 신한라이프, 삼성생명, 라이나생명이 그 뒤를 이었다. 안정성 1위인 BNP파리바카디프의 지급여력비율 은 499.23%, 책임준비금은 1조 1140억원이였다. 안정성 2위인 AIA생명의 지급여력비율은 290.85%, 책임준비금은 14조 5648억원이였으며 3위인 신한라이프의 지급여력비율은 267.70%, 책임준비금은 53조 3683억원이였다.

소비자성 부문 1위 삼성생명

보유계약 10만건당 민원발생건수, 불완전판매건수, 보험금 부지급율과 소비자들의 인지,신뢰도를 평가에 반영하는 소비자성은 전년도와 같이 인지·신뢰도가 가장 높은 삼성생명이 1위를 차지했다. 삼성생명의 10만건당 민원건수는 28.85건, 불완전판매비율은 0.22%, 보험금부지급율은 상반기 0.87%와 하반기 0.86%, 인지·신뢰도 득표율은 43.53%였다.

민원건수는 협회에 공시된 4개 분기를 합한 값으로 평가했다. 23개 생명보험사의 1년간 10만건 당 민원건수 평균은 33.54건이었다. 10만건당 민원건수가 가장 낮은 생명보험사는 하나생명이었다. 1년 동안 10만명당 민원건수가 2.34건이었다. 그 뒤를 이어 교보라이프플래닛은 3.23건, AIA생명은 5.22건, 푸본현대생명은 8.41건, 라이나생명은 10.88건으로 집계되었다.

완전판매비율은 협회에 공시된 해당 회계연도 전체를 나타내는 하반기 공시자료로 평가했다. 업계평균은 0.9%였다. 불완전판매비율 인넷넷전문 보험사인 교보라이프플래닛이 0%로 가장 낮았다. 이어 하나생명과 NH농협생명이 0.02로 낮았다.

그 뒤를 이어 푸본현대생명이 0.03%, 흥국생명, AIA생명, 동양생명이 0.04%의 불완전판매비율을 보였다.

보험금부지급은 상반기와 하반기 공시자료로 연간수치를 수치화하기 어려워 따로 확인했다. 상반기 업계평균은 1.15%, 하반기 업계평균은 1.10%였다. 상반기의 경우 연금보험만 전문으로 판매하는 IBK연금보험이 0%로 가장 낮은 보험금부지급율을 보였다. 라이나생명이 0.38%, 푸르덴셜이 0.49%로 낮은 보험금부지급율을 보였다. 하반기 역시 IBK연금보험의 보험금 부지급율이 0%로 가장 낮았다. DGB생명도 0%의 보험금부지급율을 보였다. 라이나생명(0.42%), 푸본현대생명(0.44%)가 뒤를 이었다.

2022년에 금융소비자연맹에서 실시한 ‘믿음직한 금융사’ 소비자 설문 결과 대형사인 삼성생명의 인지·신뢰도가 43.53%로 전년에 이어 1위를 기록했다. DB생명(10.08%), 교보생명(8.63%), 한화생명(8.10%) 순으로 높은 인지신뢰도 비율을 보였다.

건전성 부문 1위 푸르덴셜생명

유동성비율의 업계 평균은 1367.31%이며 이는 전년 보다 1,094.54% 상승한 수치이다. 유동성비율이 8589.14%인 푸르덴셜생명이 전년도와 같이 업계 최고 유동성비율을 보였다. 메트라이프(3622.03%), 푸르덴셜생명(2488.35%), 미래에셋생명

(1922.67%), 삼성생명(1555.31%)이 뒤를 이어 높은 유동성비율을 보였다.

가중부실자산비율은 가중부실자산을 자산건전성분류대상자산으로 나눈 비율이다. 2022년 업계평균이 0.13%로 전년 보다 0.03% 상승했다. 푸르덴셜생명과 교보라이프플래닛이 가중부실자산비율 0%를 기록했다. 뒤를 이어 라이나생명(0.01%), 삼성생명(0.02%), BNP파리바카디프(0.03%)가 낮은 가중부실자산을 보였다.

건전성 1순위는 유동성비율 8589.14%, 가중부실자산비율0.00%인 푸르덴셜생명이 차지하였다. 뒤를 이어 삼성생명, AIA생명, 메트라이프, 신한라이프가 높은 건전성을 보였다.

수익성 부문 1위 신한라이프

수익성은 당기순이익, 총자산수익률(ROA), 운용자산이익율로 평가하였다.

당기순이익은 영업수익과 영업외수익에서 비용과 책임준비금 적립후의 비용을 차감한 순이익을 의미하며 총자산순수익률(ROA)은 기업의 총 자산 대비 발생하는 이익을 측정하는 지표이다.

운용자산이익율은 투자영업이익을 경과운용자산으로 나눈 비율이다.

총자산수익률(ROA)의 업계 평균은 0.48%로 전년 보다 0.04%p 높아졌다. 라이나생명이 5.77%로 전년도와 같이 가장 높은 수치를 기록했다. AIA생명(1.54%), 메트라이프생명(1.48%), KB라이프(1.03%), 신한라이프(0.71%)가 그 뒤를 이었다. 반면 하나생명(-0.05%), KB생명(-0.56%), BNP파리바카디프(-0.76%), 교보라이프플래닛(-1.99%)이 마이너스 수치를 보였다.

운용자산이익률은 업계 평균이 3.00%로 전년 보다 0.17%가 떨어졌다. AIA생명의 운용자산이익율이 3.99%로 가장높았고 신한라이프(3.63%), DGB생명(3.47%), 푸르덴셜생명(3.43%), AIA생명(3.39%)이 뒤를 이었다.

당기순이익(당기순손실 포함)의 업계 평균은 1610억원으로 전년대비 10억원 낮아졌다. 당기순이익 1위를 차지한 삼성생명의 당기순이익은 6166억원이며, 신한라이프(4958억원), 교보생명(3952억원), 메트라이프(3561억원), 한화생명(3543억

원)이 그 뒤를 이었다. 적자를 기록한 회사는 4개사로 하나생명(-31억원), 교보라이프플래닛(-140억원), BNP파리바카디프 (-213억원), KB생명(-583억원)의 적자를 보였다.

총자산수익율 0.71%, 운용자산수익률 3.63%, 당기순이익 4958억의 신한라이프가 수익성 1위를 기록했다. 그 뒤를 이어 AIA생명, 교보생명, 푸르덴셜생명, 삼성생명이 높은 수익성을 보였다.

금융소비자연맹은 보험회사의 개별 결산공시자료를 종합 분석하여 소비자에게 유익한 정보를 제공, 보험사 간 상호 건전한 경쟁을 이끌어 보험소비자에게 이롭게 하면서 보험산업의 건전한 발전에 이바지하고자 ‘좋은 생명보험사 평가’를 21년째 시행 중이다.

금소연관계자는 “생명보험사의 책임준비금 증가는 긍정적인 변화를 암시하지만 가중부실자산비율의 증가는 생보사 건전성에 경각심을 일깨워준다”며 “소비자들이 생명보험을 선택할 때 모집자의 권유나 연고에 의한 선택보다는 객관적 지표를 가지고 신중하게 보험사와 보험상품을 골라야 한다”고 조언했다.

전지원 기자 (소비자학 박사)

v0828v@naver.com