카카오뱅크 BIS자기자본비율 1위

[소비라이프 / 전지원기자] 금융소비자연맹(이하 ‘금소연’, 회장 조연행)은 금융소비자에게 은행 선택 때 유익한 정보를 주기 위해 인터넷전문은행 3개 사를 포함한 국내 19개 은행의 공시자료를 종합분석해 ‘2023년 좋은 은행’ 순위를 공개 발표했다. 특히 2021년 10월 출범한 토스뱅크는 본 평가에 처음 포함되었다.

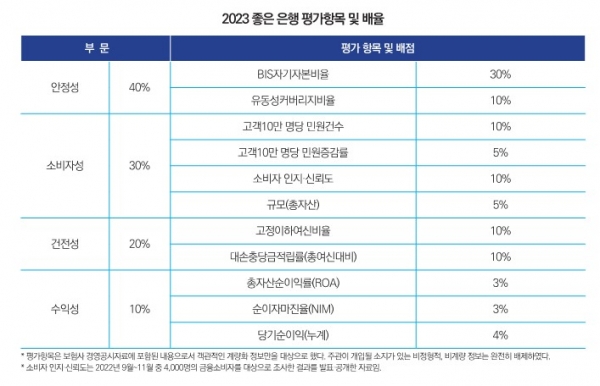

‘2023년 좋은 은행’은 소비자가 은행사를 고를 때 고려해야 할 중요한 사항을 안정성(40%), 소비자성(30%), 건전성(20%), 수익성(10%) 등 4대 부문 11개 항목으로 구성하고 가중치를 두었다. 평가자료는 금융감독원 공시자료, 은행연합회 경영공시자료, 소비자설문이 활용되었다.

카카오뱅크 ‘좋은 은행 1위’ 탈환

2023 좋은 은행 평가결과 전년 2위였던 카카오뱅크가 1위를 기록했다. 카카오뱅크는 2021년 평가에서 1위를 차지하였으나 2022년 KB국민은행에게 다시 1위를 내어준 뒤 이번 평가에서 다시 1위를 탈환했다. 카카오뱅크는 안정성에서 1위를 기록하고 소비자성에서 4위, 건전성에서 5위, 수익성에서 7위를 기록하여 모든 평가부분에서 비교적 높은 순위를 나타냈다. 특히 19개 은행사 중 국제결제은행 권고(Bank for International Settlement, BIS) 자기자본비율이 압도적으로 높았다.

전년도 1위였던 KB국민은행은 2위로 한 순위 밀려났다. KB국민은행은 소비자성에서 1위를 기록하였으며 수익성 5위, 안정성과 건전성에서 7위를 했다. 특히 국민은행은 소비자 인지·신뢰도가 가장 높고 총자산이 가장 많았다. 전년도 8위였던 SC제일은행은 수익성에서 14위를 기록했지만 이번 평가에서 안정성 3위, 소비자성 5위, 건전성 2위를 하며 종합순위 3위를 했다.

압도적 차이 보이는 카카오뱅크의 BIS자기자본비율

금융사 안정성 평가의 척도인 BIS자기자본비율의 업계 평균은 16.95%로 지난해보다 0.51%p 감소했다. 고객의 예금 인출 요구에 대응하는 지급 능력을 알 수 있는 유동성커버리지비율은 은행 평균 167.02%로 전년 대비 29.24%p 증가했다.

평가된 은행 19개 중 BIS자기자본비율이 가장 높은 은행은 36.95%인 카카오뱅크였다. BIS자기자본비율이 두 번째로 높은 한국씨티은행(20.72%)과 큰 격차를 보였다. 반면 BIS자기자본비율이 가장 낮은 은행은 토스뱅크로 11.35%의 수치를 보였다. 유동성커버리지비율이 가장 높은 은행은 640.32%의 수치를 보인 토스뱅크였고 가장 낮은 은행은 97.88%의 수치를 보인 신한은행이었다.

안정성 1위는 카카오뱅크였으며 BIS자기자본비율은 36.95%, 유동성커버리지비율은 515.80%였다. 한국씨티은행은 BIS자기자본비율 20.72%, 유동성비율 129.29%로 전년도 대비 BIS자기자본비율은 3.8%p, 유동성커버리지비율은 21.69%p 상승했다. 전년도 안정성 7위에서 2위로 순위 상승했다. 안정성 3위는 BIS자기자본비율 17.83%, 유동성비율 117.28%인 SC제일은행이 차지하였다. SC제일은행은 전년도 14위 였으나 전년 대비 BIS자기자본비율은 2.63%p, 유동성커버리지비율은 6.69%p 상승하면서 안정성 순위가 크게 높아졌다. 안정성 19위를 기록한 SH수협은행의 BIS자기자본비율은 13.52%, 유동성비율은 102.59%였다.

토스뱅크, 전산장애 따른 민원증감율 증가

10만 명당 민원 건수는 협회에 공시된 4개 분기를 합한 값으로 평가했다. 업계평균은 0.66건으로 전년 대비 평균 0.26건 감소했다. KDB산업은행(0건)을 제외하면 2022년도에 접수된 10만 명당 민원 건수가 가장 적은 은행은 SC제일은행(0.27건)이였으며, 가장 많은 은행은 지난해와 같이 제주은행(1.36건)이였다.

10만 명당 민원증감율은 협회에 공시된 4개 분기의 평균값으로 평가했다. 전년도 3.23%였던 업계평균은 이번 공시에서 45.60%의 수치를 보였다. 이는 케이뱅크의 민원증감률(927.29%)의 영향이 컸다. 케이뱅크를 제외한 18개 은행사의 10만 명당 민원증감률 평균은 –3.37%였다. 2022년도에 접수된 4분기의 민원증감율 평균은 토스뱅크(-40.54%)가 가장 낮았고, 케이뱅크(927.29%)가 가장 높았다. 케이뱅크의 높은 민원증감은 지난해 11월 17일 발생한 접속장애로 2022년 4분기 민원증감율이 3733.33%를 기록한 것이 원인으로 분석된다.

19개 은행사의 총자산 평균은 210조 1454억원으로 전년 대비 약 6조 7711억원이 많아졌다. KB국민은행이 579조 1334억원으로 가장 많은 자산을 보유하고 있는 것으로 나타났다. 제주은행이 7조 4022억원을 보유하여 가장 적었다.

2022년에 금융소비자연맹에서 실시한 ‘믿음직한 금융사 소비자 조사’ 결과 KB국민은행이 33.3%의 압도적인 득표율을 보였고 제주은행이 0.1%의 가장 낮은 득표율을 보였다.

전년도에 이어 소비자성 1위를 차지한 KB국민은행의 10만 명당 민원건수는 0.68건, 10만 명당 민원증감율은 –12.51%, 총자산은 579조1334억원이었으며 2022년 믿음직한 금융사 소비자 인지·신뢰 설문결과 33.3%의 득표율을 얻어 1위를 차지하였다. 소비자성 2위는 신한은행이 기록했다. 10만 명당 민원건수 0.63건, 10만 명당 민원증감율 –15.06%, 소비자 인지·신뢰 득표율 14.7%, 총자산 547조 8667억원의 수치를 보였다.

KDB산업은행은 10만 명당 민원건수 0건, 민원증감율 0%, 소비자 인지·신뢰 득표율 1.8%, 총자산 340조 6437억원을 기록하여 소비자성 3위를 기록했다. 소비자성 19위는 케이뱅크가 차지했다. 케이뱅크의 10만 명당 민원건수는 1.32건, 10만 명당 민원증감율 927.29%, 소비자 인지·신뢰 득표율 0.9%, 총자산 16조 6313억원으로 10만명당 민원건수, 10만명당 민원증감율, 총자산에서 하위권에 머물렀다.

조금 나아진 은행사 건전성

낮을수록 은행이 보유하고 있는 여신의 건전성이 좋다고 판단되는 고정이하여 신비율의 업계 평균은 0.45%로 전년보다 0.1%p 감소했다. 고정이하여 신비율이 가장 낮은 은행은 0.19%를 기록한 우리은행과 SC제일은행이였으며 가장 높은 은행은 케이뱅크(0.95%)이었다.

반면 총여신대비 대손충당금적립률의 업계 평균은 1.03%로 전년 대비 0.24%p 증가했다. 가장 높은 은행은 한국산업은행(2.68%), 가장 낮은 은행은 우리은행(0.49%)이었다.

토스뱅크는 고정이하여 신비율 0.53%, 대손충담금적립률 2.16%로 건전성 1위를 차지했다. SC제일은행은 고정이하여 신비율 0.19%, 대손충담금적립률 0.62%로 건전성 2위를 기록했다. 전년도 10위였던 KDB산업은행의 고정이하여 신비율은 0.73%였지만 대손충담금적립률이 2.68%로 업계에서 가장 높아 건전성 3위를 차지했다. 반면 건전성 19위를 기록한 DGB대구은행의 고정이하여신비율은 0.59%, 대손충당금적립률은 0.80%였다.

총자산순이익률(ROA), 순이자마진율(NIM), 당기순이익 업계 평균 증가

은행의 수익성을 평가하는 총자산순이익률(ROA)의 평균은 0.49%로 전년 대비 0.7%p 증가했고, 순이자마진율(NIM)의 평균은 1.87%로 전년 대비 0.19%p 증가했다. 19개 은행의 당기순이익 평균은 9487억으로 전년대비 113억원이 증가했다.

총자산순이익률(ROA)이 가장 높은 은행은 광주은행(0.88%)이며, 가장 낮은 은행은 토스뱅크(-1.08%)이었다. 순이자마진율(NIM)이 가장 높은 은행은 전년도와 같이 전북은행(2.88%)이었으며, 가장 낮은 은행도 전년도와 같이 KDB산업은행(0.63%)이었다.

당기순이익이 가장 높은 은행은 하나은행으로 2조 9859억원의 당기순이익을 보였다. 그 뒤를 이어 국민은행(2조 9082억원), 신한은행(2조 6318억원), 우리은행(2조 5474억원), IBK기업은행(2조 4547억원)이 2조원 이상의 당기순이익을 기록했다. 당기순손실을 보인 은행은 토스뱅크가 유일했으며 2453억원의 손실을 보였다. 반면 작년에 유일한 당기순손실을 보였던한국씨티은행은 당기순이익 1460억원으로 흑자 전환하였다.

금융소비자연맹은 은행의 공시정보를 금융소비자 입장에서 종합 분석·평가하여 소비자의 은행 선택에 유익한 정보를 생성하고 은행 선택에 필요한 정보를 제공해 왔다. 금융소비자연맹은 ‘은행은 실적 등 정량적인 수치 외에도 소비자중심의 경영활동을 확산해야 한다’ 라고 강조했다.