농협, 신한, 하나, 국민, 우리 등 5대 은행 약 40%

[소비라이프/이재호 소비자기자] 금융소비자가 자신의 신뢰도롤 바탕으로 정당한 금리 인하를 요구할 수 있는 법적 권리를 은행이 수용하지 않고 있다는 비판의 목소리가 많다.

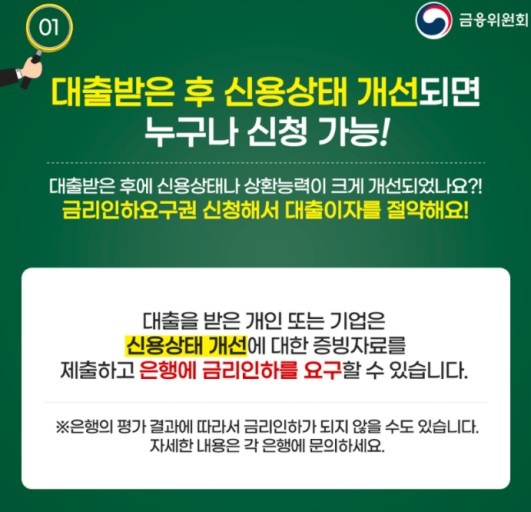

대출자의 재산이 늘거나 신용점수가 오르는 등 소득수준이 오르고 신용 상태가 좋아졌을 때 대출자가 은행 등 금융사에 금리 인하를 요구할 수 있는 권리인 금리인하요구권의 수용률이 농협, 신한, 하나, 국민, 우리 등 5대 은행 기준으로 약 40%에 그친 것으로 나타났다. 2018년 약 94%에 이르는 수용률은 2020년 약 57%까지 하락했다.

2021년 시중은행의 금리인하요구권 수용률은 농협은행(95.6%)이 가장 높고 그 뒤로 우리은행(63%) 하나은행(58.6%) 국민은행(38.8%) 신한은행(33.3%) 순으로 나타났다. 카드사 같은 경우 우리카드(85%)가 가장 높았으며 국민카드(80.5%) 롯데카드(63.3%) 삼성카드(52.7%)가 그 뒤를 이었고 비씨카드(43.2%)의 수용률이 가장 저조했다.

은행권은 금리인하요구권 신청이 비대면으로 가능해지면서 신청 건수 자체가 높아졌기 때문에 수용률이 하락했다며 설명했다. 신한은행 관계자는 “금리인하요구권 신청의 99%가 비대면으로 이루어지고 있고, 6개월간 50건 이상 신청을 한 사람도 있다”라고 설명했다.

은행은 대출공급 시 고객의 이자 부담률보다 고객의 신용도를 바탕으로 한 신용할당제도를 강조한다. 대출자의 도덕적 해이를 막고 은행의 역선택을 사전에 방지하기 위해 대출자의 상환 능력을 강조하기 위함이다. 금융소비자 입장에서도 권리를 행사할 수 없으면 상환의지가 줄어들 수 있다. 때문에 금리인하요구권의 수용률을 높이는 것이 금융의 선순환을 위해서도 필요하다는 지적이다.