은행 독점력 강화, 소비자 선택권과 금리교섭력 악화

가계대출 기한연장 시 가장 높은 금리부담 드러나

[소비라이프 편집팀] 금융소비자연맹(www.kfco.org, 상임회장 조연행, 이하 ‘금소연’)이 “정부의 은행에 대한 가계대출 총량규제는 금융시장을 왜곡시키고, 소비자의 금리부담이 커져 소비자만 피해 보는 제도로 해제해야 마땅하다”고 성명서를 발표했다.

가계대출 총량규제는 부동산 투기가 우려되는 상황에서 금융감독 당국이 주택담보대출의 한도를 금융회사별로 강제 규제하는 제도로 부동산시장의 안정화를 위해 정부가 주택담보대출 증가분을 전체 대출의 일정 비율로 제한해 금융회사별로 대출 증가분을 할당, 신규대출을 억제하기 위함이다.

하지만 이로인해 은행이 신용할당에 의한 독과점이 강화되며 대출공급 제한으로 초과수요에 의한 시장 경쟁금리보다 높은 금리를 소비자에게 부담시키고 금융시장을 왜곡시킬 우려가 제기된다.

대출 총량규제는 대출초과 · 가수요가 필연적으로 발생하여, 은행은 높은 금리를 책정할 수 있고, 비가격경쟁에 의한 창구, 온라인 등 대출접근경로 및 대출금액을 차별화하여 더 많은 수익이 나게 금리 책정이 가능해진다. 더구나 은행의 선택을 받지 못한 실수요자, 중 · 저신용자는 고금리 시장으로 내몰리는 풍선효과가 발생하는 등 부정적인 효과가 나타난다.

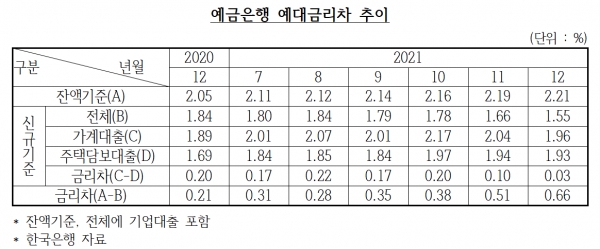

한국은행 예금은행 금리 통계자료를 보면 총량규제로 금리 상승과 함께 은행의 예금과 대출의 금리차는 더 확대되고 있다. 기업대출보다 가계대출이, 신규대출보다 기존대출(잔액기준)의 예대금리차가 큰 것으로 나타났다. 특히 가계대출 기한연장 금융소비자의 선택권과 금리교섭력이 악화되어 은행이 높은 금리를 제시하여도 수용할 수밖에 없는 시장구조로 금리 부담이 한층 가중된 것이다.

강형구 금소연 사무처장은 “2021.10월 신규기준 가계대출과 주택담보대출 예대금리차가 2020.12월보다 0.28%p 상승하여 각각 2.17%, 1.97%까지 확대된 이후 다소 줄어 2021.12월 가계대출 예대금리차가 주택담보대출의 1.93%에 근접한 1.96%이고 그 차이가 0.03%p인 것은 전세자금을 포함한 주택담보대출 이외의 예대금리차가 큰 신용대출 등은 극히 제한적으로 취급했다는 것을 함축한다”고 전했다.

기업대출을 포함한 신규기준 예대금리차는 금리 인상에도 계속 줄어 2021.12월에 직전연도 동월 대비 0.29%p 감소한 1.55%로 줄어든 반면, 잔액기준 예대금리차는 지속적으로 확대되어 0.16%p 증가한 2.21%로 더 벌어졌다.

잔액기준과 신규취급 예대금리차의 차가 지난해 9월 0.35%p 이후 계속 증가 12월에 0.66%p로 확대되어 예금은행 대출(2126.4조)의 49.9%인 가계대출(1060.7조) 중 기한연장을 한 금융소비자의 금리 부담이 한층 더 가중된 것으로 보인다.

은행연합회에서 공시하고 있는 은행의 월중 신규 취급한 가계대출금리는 한은 기준금리 인상폭 0.75%보다 주택담보대출은 0.18%p, 신용대출은 0.61%p 높으며 대출 총량규제에 의한 지난해 4/4분기 대출 중단 등으로 신용대출의 금리 상승이 두드려졌다.

은행에서 월중 신규 취급한 가계대출 가중평균금리의 평균금리 추이를 보면 지난해 7월 대비 올 1월의 만기 10년 이상 분할상환 방식의 주택담보대출 평균금리는 3.81%로 0.93%p 상승하였고, 일반신용대출은 4.87%로 1.36% 상승 기준금리 인상 폭의 2배 수준에 달한다.

총량규제는 형식적으로 은행을 규제하지만, 실제 부담은 금융소비자에게 부담이 돌아가게 되고 가계대출 증가량과 리스크를 반영한 추가 자본 적립, 차등보험료율 적용으로 중·저신용자는 은행에서 사실상 대출을 받을 수 없어 금리가 높은 시장으로 이동할 수밖에 없으며 가파른 금리 인상으로 신용불량자, 한계가구 급증이 우려되는 상황이다.

금소연 강형구 사무처장은 “정부의 가계대출 총량규제는 은행 규제가 아니라 금융소비자의 은행 선택권과 금리교섭력을 악화시키는 금융소비자 규제로 시장 경쟁금리보다 더 높은 금리를 부담시키고, 실수요자들의 대출수요를 충족시키지 못하는 반시장적인 규제다”라고 말했다.