[소비라이프 / 김태경 기자] 저축은행들이 TV 광고 등 물량공세로 일단 고객을 유인한 후 28.6%라는 고름리를 일괄적으로 부과하는 대부업체의 전략을 그대로 답습하고 있다며 저축은행의 금리 상한을 25%이하로 낮추어 대부업체와 차별화 시켜야 한다는 주장이 제기되었다.

국회 정무위원회 소속 새정치민주연합 김기식 의원이 금감원으로 제출받은 <최근 3년간 저축은행 광고비 집행 현황>을 토대로 이와 같이 밝혔다.

이 자료에 따르면 저축은행 전체 광고비는 2013년 325억에서 2014년 778억으로 급증하였으며 2015년 상반기에만 이미 538억이 집행됐다. 국회는 저축은행광고에 있어서 대부업체에 준하여 TV광고를 제한한 바 있다. 이에 따라 저축은행은 자율규제로 TV 광고를 줄이기로 하였으나, TV광고는 오히려 증가했으며 옥외 광고 등 일부 매체 집계가 어려운 점을 감안하면 전체 규모는 파악 조차 할 수 없는형국이다.

김기식 의원은 특히 2014년과 2015년 상반기 광고비 집행 규모에서 상위권을 차지한 저축은행은 대부분 일본계(SBI, JT친애)나 대부업계(웰컴), 혹은 일본 대부업계(OK)라고 밝혔다.

특히 대부업계열로 분류되는 OK 저축은행과 웰컴 저축은행은 각각 2014년 7월과 2014년 4월 대부업체에서 인수한 뒤 광고비 규모가 급증하였으며, 2개 저축은행에서 집행한 광고비가 2014년 153억에서 2015년 상반기에만 256억으로, 상반기에 이미 전년도에 집행한 광고 비용을 크게 넘어선 것으로 밝혀졌다.

또한, 김 의원은 2015년 상반기 기준으로 광고비 집행 규모 상위 4개 업체가 가계신용대출 잔액도 동일하게 상위권을 차지하고 있었다고 밝혔다.

가계신용대출 잔액은 SBI 8691억, OK 7457억, JT친애 6112억, 웰컴 6026억 순이었다(2015. 7. 말 잔액 기준). TV광고로 노출을 최대화해서 일단 고객을 유치하는 영업방식의 결과라는 지적이다.

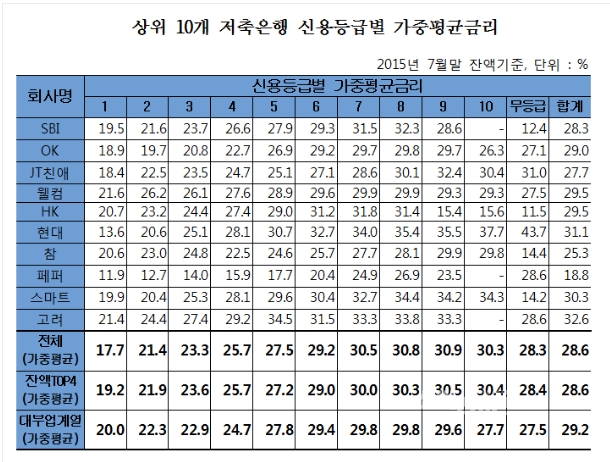

더 큰 문제는 저축은행들의 심각한 고금리 문제이다. 가계신용대출 잔액 상위 10개 저축은행을 대상으로 신용등급별 가중평균금리를 조사한 결과, 평균적으로 1등급조차 17.7%의 이자를 받고 있었으며, 전체 평균은 28.6%에 달했다.

10개의 저축은행 중 10%대의 평균금리를 유지하는 곳은 단 한 곳에 불과했는데, 페퍼 저축은행(2013년 호주계 페퍼그룹이 인수)의 경우 전체 평균 금리는 18.8%였고 1등급 11.9%부터 6등급 20.4%까지 ‘10%대 중금리 신용대출’ 중심의 영업을 하고 있었다.

이에 대해 김기식 의원은 “이는 저축은행이 10%대 중금리 신용대출로도 영업이 가능하다는 것을 방증하는 사례”라고 지적했다.

이들 10개 저축은행 중 특히 대부업계 저축은행이 대부업체의 영업전략을 그대로 가져와, TV광고 등 물량공세로 일단 고객을 유인한 후 일괄적으로 고금리를 부과하는 흐름을 주도하고 있었다.

금융당국은 대부업체들의 저축은행 인수를 승인하면서, 중금리 대출 활성화를 조건으로 제시한 바 있다. 실제 대부업체들이 밝힌 운영계획상으로도 15~20%대 상품을 출시하겠다고 되어 있었는데, 확인 결과 이들 대부업계 저축은행의 평균 금리는 29.2%(잔액 반영한 가중평균)였고, OK 저축은행이 29%, 웰컴 저축은행이 29.5%였다.

김기식 의원은 “저축은행이 서민금융 공급이라는 본연의 역할은 외면하고, 대부업체의 영업방식을 벤치마킹하며 고금리 장사를 하는 등 대부업체화되어 가고 있다. 그러나 현재도 대부업체 평균 금리는 35.3%이고 저축은행 평균 금리는 28.6%로 7%p 차이인데, 대부업체 이자율을 29.9%로 인하할 경우 대부업체와 차별화된 저축은행의 영업기반이 무너질 수 있다”고 지적하며, “저축은행 이용자들은 물론 저축은행 업권 발전 측면에서도 저축은행의 금리 상한을 25% 이하로 낮춰 대부업체와 차별화해야 한다”고 주장했다.