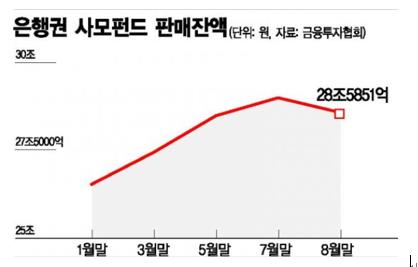

[소비라이프/김종민 칼럼니스트] DLS 사태 이후 은행권에서 사모펀드가 급속히 빠져나가고 있다고 한다. 은행권의 사모펀드는 위험하다는 위험회피 심리가 가동된 듯하다. 반면 증권사를 비롯한 다른 금융기관들의 사모펀드는 같은 기간 판매량이 증가했다고 한다. 이 대목에서 필자는 우려를 금치 못한다.

사모펀드란 여러 가지 규제를 완화해 투자대상이나 운용방법에 제한이 거의 없는 상품이다. 하나의 펀드당 판매할 수 있는 투자자의 인원이 제한돼있고 위험에 대한 설명도 간소화되어있다. 상품의 특성과 위험이 다양한 만큼 신중한 분석과 투자에 대한 확신이 있어야 한다.

그런데 어느 때부터 인가 사모펀드가 공모펀드의 복잡한 절차를 피해갈 수 있는 피신처로 쓰이고 있다. 설정과 판매의 간소함을 이용해 똑같은 내용의 상품을 호수별로 여러 개 찍어내 판매하기도 한다. 문제가 된 DLS도 이런 경우에 해당한다.

또 하나의 문제는 영업직원의 전문성이다. 공모와 달리 사모는 복잡한 구조와 다양한 위험을 분석할 능력이 있는 사람이 팔도록 제도를 보강해야 한다. 특히 사모펀드를 개인에게 판매하려면 적어도 상품을 파는 사람이 전문성을 갖추어야 한다. 시장에는 실적이나 수수료만을 위해 상품을 제대로 이해하지도 못한 사람들이 밀어내기식으로 판매한 상품이 수십 조 쌓여있다. 3년~5년 동안 블랙박스처럼 속을 모르게 운용되는 펀드들이 우후죽순처럼 터지는 날에는 투자자의 손해도 손해려니와 모처럼 한 걸음 앞으로 가고 있는 자본시장이 다시 크게 후퇴할지도 모르기 때문이다.