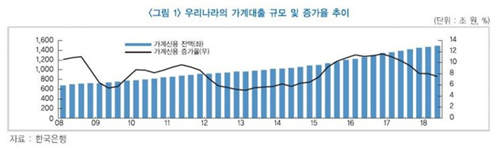

[소비라이프 / 이호준 소비자기자] 대한민국의 가계부채가 2018년 12월 기준 1500조원을 돌파하고 있다. 그 증가속도 또한 경제성장률의 2배를 상회하고 있는데, 이런 가계부채의 주요 증가원인과 문제점 그리고 대책방안에 관해 관심이 집중되고 있다.

가계부채의 증가원인은 크게 2가지로 살펴볼 수 있다. 첫째, 저금리 기조의 장기화로 인해 은행권 주택담보대출 중심으로 그 증가폭이 꾸준히 상승해왔다. 이는 2008년 글로벌 금융위기 이후 안정적 담보에 기초로 한, 은행업의 영업 방향에서 비롯되었다고 할 수 있을 것이다.

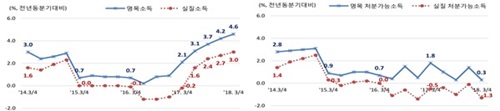

둘째, 가계 소득 부진이다. 가계소득 증가율은 2010년 이후 추세적으로 낮아지고 있으며, 2015년~2017년 기간동안 0~1%대 낮은 증가율에 머무는데 그쳤다. 2018년 1분기 이 후 다시 추세가 상승하고 있지만, 여전히 가계의 가처분소득은 제자리 걸음이라 할 수 있을 것이다.

그렇다면 이런 가계부채의 구조적 특징과 문제점은 무엇이기에 부각 되어 지고 있는 것 일까?

첫째, 가계대출 부분의 절대적인 액수에 대한 부담이다. 국민 1인당 약 3,000만원의 부채를 가지고 있으며 부담이 급격히 증가하고 있다. 우리나라 GDP 대비 가계부채 규모가 지나치게 비중이 높은 것이다. BIS(국제결제은행)에서 제시하는 가계부채 임계수준은 GDP 대비 85% 수준. WEF(세계경제포럼)에서는 GDP 대비 75% 수준을 임계치고 제시하고 있다. 하지만 2018년 기준 우리나라의 GDP 대비 가계부채 비중은 96.9% 상회하고 있고, 선진국 평균 72.7%, 신흥국 평균 37.5% 와 비교하면 위험성을 알 수 있다.

둘째, 가계부채의 이자구조와 기간구조가 취약 한 것이 문제이다. 대출자의 약 60% 이상이 변동금리, 단기, 만기일시 상환대출 중심의 부채 구조를 가지고 있다. 이는 고정금리, 분할상환대출에 비해 변동성에 취약하며 높은 변동금리 비중으로 인해 기준금리 인상 시 리스크에 노출될 수 있는 점이 큰 약점이라 할 수 있을 것이다.

그렇다면 이런 가계부채의 문제를 해결하기 위한 연착륙 대책은 존재하는가? 먼저 양적인 개선을 이뤄내야 할 필요성이 있다. LTV, DSR, 예대율 등 가계부채 규제를 강화해나가야 할 것이고, 개인의 채무조정에 힘써야 할 것이다. 또한 중도금 대출 등에 대한 규제도 다시 한 번 손 볼 필요가 있다.

하지만, 이런 강력한 규제 속에서 피해를 보는 것은 항상 일반 서민들이다. 따라서 ‘마이크로 크레딧‘과 같은 서민금융 사업 활성화를 통해 제도권 금융회사와 거래하기 어려운 저소득층에 대한 무담보 소액대출과 같은 사업을 진행해야 할 것이다. 궁극적으로는 고용 및 소득 개선을 통한 채무자의 상환능력 강화가 이뤄 져야 할 것이다.

은행을 비롯한 금융권에서의 역할 또한 중요하다. 여신심사 선진화 가이드라인 등을 지속 추진되어야 할 것이고, 다중 채무자 및 연체자에 대한 지속적 모니터링을 통한 관리가 이루어져야 한다.

또한, ‘비소구 대출’ 확대를 통해 채무자 보호 확대 및 신용불량자 확대를 억제해 나가야 할 것이다. 더불어, 주택연금 활성화를 통해 노인주거생활 안정과 한국의 주택시장 안정화를 위해 노력해 나가야 할 것이다. 이와 함께 가계(서민)는 부채에 의존하는 무리한 주택구입 및 창업지양의 자세가 필요할 것이다. 소득과 지출 분석을 통해 재무 건정성 개선을 도모해야 하는 것이 주요 핵심이라 할 수 있을 것이다.