소비자피해 보상 안해 주고 설계사에 책임 미루는 일 비일비재해

[ 소비라이프 / 김소연 기자 ] 한화생명 보험설계사가 변액보험의 보험료 자동대체납입제도를 ‘보험료를 안내도 된다’고 상품을 설명하고, 계약자의 서명도 받지 않고 계약을 체결해 물의를 빚고 있다고 KBS가 보도했다.

8년전에 김모씨는 보험설계사가 변액보험의 자동대체납입제도를 일정 기간 후에는‘보험료를 안내도 된다’라고 설명하고, 계약자 서명 없이 보험설계사가 마음대로 서명한 변액보험을 10개나 들었다.

김 씨는 "2년 붓고 (3년은) 안 붓고 3년 후에는 3개월에 한 번씩 20년(부으면 된다고 했다.)"고 말했다.

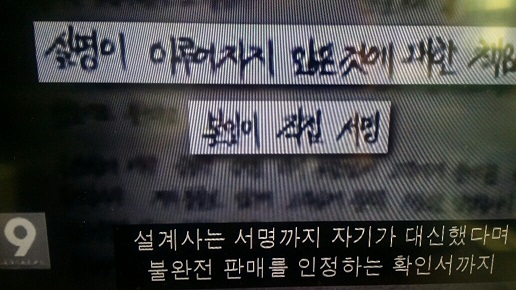

한화생명 보험설계사는 서명까지 자기가 대신했다며 불완전 판매를 인정하는 확인서까지 써줬다. 그런데도 보험료 반환을 놓고 김씨는 '필적 감정'까지 하며 보험사와 3년째 다툼 중이다.

대부분의 변액보험은 계약자 편의 기능인 보험료 자동대체납입제도가 있으나, 보험설계사가 안내 없이 계약자도 모르게 부가되어, 적립금에서 보험료가 자동적으로 빠져나가 해약환급금이 “0”(일명 깡통보험)가 되어 강제해지 당하는 경우가 발생하는 경우도 많다.

보험료 자동이체 납입특약은 매월 보험료 납입도중 불가피한 사정으로 계약자가 보험료납입을 할 수 없을 때 그때마다 기존의 적립금에서 인출하여 월보험료로 자동대체 납입되어, 보험료의 직접 납입이 없어도 인출될 적립금이 있는 한 효력상실 염려 없이 계속적으로 유지되어 보장을 받을 수 있다는 편리한 기능을 갖고 있으며, 유니버셜보험 뿐만 아니라 일반상품에도 이 기능을 부가한다.

보험설계사는 유니버셜기능을 “마음대로 보험료를 추가로 납입해도 되고, 중도에 인출해도 되며, 2년 이후에는 보험료를 내지 않아도 된다”는 식으로 설명하는 경우가 많으나, 추가납입도 연간보험료의 2배, 중도인출도 2년후 연 12회 해지환급금의 70%등 조건이 있고, 보험료를 내지 않는 것이 아니라 적립금에서 대체된다는 사실을 정확히 알리지 않아 ‘깡통보험’이 되는 경우가 많다.

금융소비자연맹은 “ 설계사가 업적에 쪼들려 허위계약이나 부실판매를 하는 경우가 급증하고 있다. 보험약관에 있는 대로 보험사가 먼저 보상하고 보험설계사에게 후에 구상하는 시스템을 적극 가동해야 할 것이다‘고 말했다.

저작권자 © 소비라이프 무단전재 및 재배포 금지