[소비라이프 / 박규찬 기자]한은의 기준금리 인하 여파가 시중은행들의 예⋅적금 금리 인하로 이어지면서 은행과 보험사간 희비가 엇길리고 있다.

22일 보험업계에 따르면 시중은행들의 예⋅적금 금리 인하로 이율이 높은 보험사로 눈길을 돌리는 소비자들이 늘고 있다.

최근 우리⋅하나⋅국민은행 등 시중은행들이 최소 0.1%~0.35%까지 예⋅적금 금리를 인하하며 대부분의 정기예금과 적금 금리가 1% 초반대로 떨어졌다.

특히 씨티은행은 수시입출금식 상품 금리를 연 최저 0.01%까지 떨어지며 제로금리 시대를 열었다. 1000만원을 1년간 유지해도 세후이자는 846원 밖에 되지 않는다.

시중은행 관계자는 “현재처럼 최저금리가 지속될 경우 은행의 저축성 예금으로는 수익을 내기 힘든 실정”이라며 “조금이라도 수익을 내기 위해서는 ISA 같은 비과세 상품이나 투자형 상품을 이용해 자산을 운용하는 것이 유리하다”고 설명했다.

이 때문에 최근 소비자들은 은행보다 이율이 높은 보험사들의 연금저축보험이나 종신보험 등에 눈길을 돌리고 있는 상황이다.

한국은행과 하나금융경영연구소에 따르면 지난해 말 가계의 보험 및 연금이 전체 금융자산(3176조1350억원) 중 989조1490억원으로 가계의 전체 금융자산 중 31.1%를 차지했다.

보험업계에 따르면 연금보험이나 종신보험 등의 장점은 최저보증이율, 비과세, 복리혜택이라며 특히 보험금 환급시 10년 이상 유지할시 비과세 혜택을 받기 때문에 장기적으로 자산을 관리하는 소비자들의 경우 은행권(세금 15.4%)보다 유리하다.

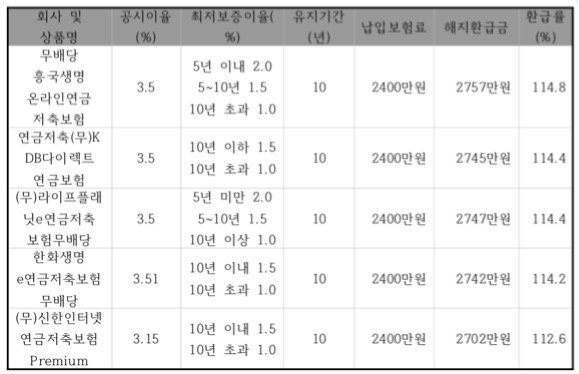

각 사별 연금저축보험의 공시이율은 최고 3.5%에서 2% 후반대에 형성돼 있다. 최저보증이율역시 5년 이내 1.5%~2.0%, 10년 초과시 1.0%~1.5%까지 보장하고 있어 은행들의 대부분의 예⋅적금 금리보다 높은 편이다. 단 보험의 경우 보통 10년의 유지기간이 필요하기 때문에 중도해지 시에는 원금손실이 있기 때문에 유의해야 한다.

보험업계 관계자는 “보험상품은 장기적으로 봤을 때 수익이 나는 구조기 때문에 3년 이하의 기간을 설정한 소비자들은 은행권을 이용하는 것이 유리하다”며 “그러나 급전이 필요할 때는 중도인출이나 약관대출이 가능하기 때문에 이를 활용하면 은행권 대출보다 낮은 금리로 자금을 운용할 수 있다”고 설명했다.